Cena vlastného imania je mierou toho, koľko výnosov musí spoločnosť vyprodukovať, aby udržala investíciu svojich akcionárov do spoločnosti a získala ďalší kapitál, kedykoľvek je to potrebné na zabezpečenie plynulých prevádzkových procesov.

Je to jeden z najvýznamnejších atribútov, ktorý si musíte pozrieť, kým premýšľate o investovaní do akcií spoločnosti. Pozrime sa na graf vyššie. Náklady na Yandex sú 18,70%, zatiaľ čo náklady na Facebook sú 6,30%. Čo to znamená? Ako by ste to vypočítali? Aké metriky si musíte uvedomiť pri pohľade na Ke?

Na to všetko sa pozrieme v tomto článku.

- Aká je cena vlastného imania?

- Vzorec nákladov na kapitál - model diskontovania CAPM a dividend

- # 1 - Model zľavy z dividend

- # 2 - Model oceňovania kapitálových aktív (CAPM)

- Výklad

- Príklad na vlastné imanie

- Príklad č

- Príklad č

- Príklad - Starbucks

- Odvetvové náklady na kapitál

- # 1 - Verejnoprospešné spoločnosti

- # 2 - Oceľový sektor

- # 3 - Sektor reštaurácie

- # 4 - Internet a obsah

- # 5 - Nápoje

- Obmedzenia

- V konečnom dôsledku

Aká je cena vlastného imania?

Cena vlastného imania predstavuje mieru návratnosti, ktorú investor vyžaduje od akcie, skôr ako sa pozrie na ďalšie životaschopné príležitosti.

Najdôležitejšie - Stiahnite si šablónu nákladov na kapitál (Ke)

Naučte sa vypočítať náklady spoločnosti Starbucks na kapitál (Ke) v programe Excel

Ak sa môžeme vrátiť a pozrieť sa na koncept „nákladov na príležitosť“, pochopíme ho lepšie. Predpokladajme, že máte na investovanie 1 000 USD! Preto hľadáte veľa príležitostí. A vyberiete si ten, ktorý by podľa vás priniesol viac výnosov. Teraz, keď ste sa rozhodli investovať do jednej konkrétnej príležitosti, pustili by ste ďalšie, možno výnosnejšie príležitosti. Strata ďalších alternatív sa nazýva „náklady na príležitosť“.

Vráťme sa k Ke. Ak ako investor nedosiahnete lepšie výnosy zo spoločnosti A, budete pokračovať a investujete do ďalších spoločností. A spoločnosť A musí niesť náklady príležitosti, ak sa nebude usilovať zvýšiť požadovanú mieru návratnosti (náznak - vyplatiť dividendu a vyvinúť úsilie, aby sa cena akcií ocenila).

Vezmime si príklad, aby sme to pochopili.

Povedzme, že pán A chce investovať do spoločnosti B., Ale keďže pán A je relatívne nový investor, chce akcie s nízkym rizikom, ktoré by mu mohli priniesť dobrú návratnosť. Aktuálna cena akcií spoločnosti B je 8 USD za akciu a pán A očakáva, že požadovaná miera návratnosti bude pre neho viac ako 15%. A prostredníctvom výpočtu nákladov na vlastné imanie pochopí, čo získa ako požadovanú mieru návratnosti. Ak získa 15% alebo viac, bude investovať do spoločnosti; a ak nie, bude hľadať ďalšie príležitosti.

Vzorec nákladov na vlastné imanie

Náklady na vlastné imanie je možné vypočítať dvoma spôsobmi. Najskôr použijeme obvyklý model, ktorý investori opakovane používali. A potom by sme sa pozreli na toho druhého.

# 1 - Náklady na kapitál - model diskontovania dividend

Takže musíme vypočítať Ke nasledujúcim spôsobom -

Náklady na kapitál = (dividendy na akciu pre budúci rok / aktuálna trhová hodnota akcií) + miera rastu dividend

Tu sa počíta so zohľadnením dividend na akciu. Tu je príklad, aby ste tomu lepšie porozumeli.

Získajte viac informácií o modeli zľavy z dividend

Pán C chce investovať do spoločnosti Berry Juice Private Limited. V súčasnosti sa spoločnosť Berry Juice Private Limited rozhodla vyplatiť 2 USD na akciu ako dividendu. Aktuálna trhová hodnota akcie je 20 USD. A pán C očakáva, že zhodnotenie dividendy by bolo okolo 4% (odhad na základe údajov z minulého roka). Hodnota Ke by teda predstavovala 14%.

Ako by ste vypočítali mieru rastu? Musíme si uvedomiť, že miera rastu je odhadovaná a musíme ju vypočítať nasledujúcim spôsobom -

Tempo rastu = (1 - pomer výplaty) * Návratnosť kapitálu

Pokiaľ nám nie je poskytnutý pomer výplaty a návratnosti vlastného kapitálu, musíme si to vypočítať.

Tu je postup, ako ich vypočítať -

Pomer výplaty dividend = dividendy / čistý príjem

Na zistenie výplaty dividend môžeme použiť iný pomer. Tu to je -

Alternatívny pomer výplaty dividend = 1 - (nerozdelený zisk / čistý príjem)

A tiež návratnosť kapitálu -

Návratnosť kapitálu = čistý príjem / celkový kapitál

V časti príklad sa budeme venovať praktickej aplikácii všetkých týchto.

# 2 - Náklady na kapitál - Model oceňovania kapitálových aktív (CAPM)

CAPM kvantifikuje vzťah medzi rizikom a požadovaným výnosom na dobre fungujúcom trhu.

Tu je vzorec nákladov na kapitál CAPM pre vašu referenciu.

Náklady na kapitál = bezriziková miera návratnosti + beta * (trhová miera návratnosti - bezriziková miera návratnosti)

- Bezriziková miera návratnosti - toto je návratnosť cenného papiera, ktorý nemá riziko zlyhania, nestálosť a nulovú beta hodnotu. Desaťročný vládny dlhopis sa zvyčajne považuje za bezrizikovú sadzbu

- Beta je štatistické meranie percenta variability ceny akcií spoločnosti vo vzťahu k celkovému trhu s akciami. Ak má spoločnosť vyššiu beta, znamená to, že má väčšie riziko, a preto musí spoločnosť platiť viac, aby prilákala investorov. Jednoducho povedané, to znamená viac Ke.

- Riziková prémia (Market Rate of Return - Risk-Free Rate) - Meria výnos, ktorý investori požadovať od bezrizikovej sadzby, aby im vyrovnalo volatility / riziko investície, ktorá zodpovedá volatilitu celého trhu. Odhady rizikovej prémie sa pohybujú od 4,0% do 7,0%

Vezmime si príklad, aby sme to pochopili. Povedzme, že beta verzia spoločnosti M je 1 a bezrizikový výnos je 4%. Trhová miera návratnosti je 6%. Musíme vypočítať náklady na kapitál pomocou modelu CAPM.

- Spoločnosť M má beta 1, čo znamená, že akcie spoločnosti M sa budú zvyšovať alebo znižovať podľa tandemu trhu. Viac toho pochopíme v neskoršej časti.

- Ke = Bezriziková miera návratnosti + Beta * (Trhová miera návratnosti - Bezriziková miera návratnosti)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Výklad

Ke nie je presne to, čo označujeme. Je to zodpovednosť spoločnosti. Je to miera, ktorú musí spoločnosť vytvoriť, aby nalákala investorov na investovanie do svojich akcií za trhovú cenu.

Preto sa Ke označuje aj ako „požadovaná miera návratnosti“.

Povedzme teda ako investor, že vôbec netušíte, čo je Ke spoločnosti! Čo by si robil?

Najprv musíte zistiť celkové imanie spoločnosti. Ak sa pozriete na súvahu spoločnosti, ľahko by ste ju našli. Potom musíte zistiť, či spoločnosť vyplatila nejaké dividendy alebo nie. Môžete skontrolovať ich výkaz peňažných tokov, aby ste mali istotu. Ak vyplácajú dividendu, musíte použiť model diskontovania dividend (uvedený vyššie), a ak nie, musíte pokračovať a zistiť bezrizikovú mieru a vypočítať náklady na kapitál podľa modelu oceňovania kapitálových aktív (CAPM) ). Výpočet podľa CAPM je ťažšia práca, pretože musíte zistiť beta pomocou regresnej analýzy.

Pozrime sa na príklady toho, ako vypočítať hodnotu Ke spoločnosti pre obidva tieto modely.

Príklad na vlastné imanie

Vezmeme si príklady z každého z modelov a pokúsime sa pochopiť, ako veci fungujú.

Príklad č

| V amerických dolároch | Spoločnosť A |

| Dividendy na akciu | 12 |

| Trhová cena podielu | 100 |

| Rast v budúcom roku | 5% |

Toto je najjednoduchší príklad modelu zľavy z dividend. Vieme, že dividenda na akciu je 30 USD a trhová cena za akciu je 100 USD. Poznáme tiež percento rastu.

Poďme si vypočítať náklady na vlastné imanie.

Ke = (dividendy na akciu pre budúci rok / aktuálna trhová hodnota akcií) + tempo rastu dividend

| V amerických dolároch | Spoločnosť A |

| Dividendy na akciu (A) | 12 |

| Trhová cena akcie (B) | 100 |

| Rast v budúcom roku (C) | 5% |

| Ke ((A / B) + C) | 17% |

Takže kľúč spoločnosti A je 17%.

Príklad č

Spoločnosť MNP má nasledujúce informácie -

| Detaily | Spoločnosť MNP |

| Bezriziková sadzba | 8% |

| Trhová miera návratnosti | 12% |

| Koeficient beta | 1.5 |

Musíme vypočítať Ke spoločnosti MNP.

Najprv sa pozrime na vzorec a potom zistíme náklady na vlastné imanie pomocou modelu oceňovania kapitálových aktív.

Ke = Bezriziková miera návratnosti + Beta * (Trhová miera návratnosti - Bezriziková miera návratnosti)

| Detaily | Spoločnosť MNP |

| Bezriziková sadzba (A) | 8% |

| Trhová miera návratnosti (B) | 12% |

| (B - A) (C) | 4% |

| Koeficient beta (D) | 1.5 |

| Ke (A + D * C) | 14% |

Poznámka: Ak chcete vypočítať koeficient beta pre jednu akciu, musíte sa každý deň pozrieť na záverečnú cenu akcie pre konkrétne obdobie, tiež na záverečnú úroveň trhového štandardu (zvyčajne S&P 500) pre podobné obdobie a potom použiť vynikajú v uskutočňovaní regresnej analýzy.

Príklad kapitálových nákladov na kapitál - Starbucks

Zoberme si príklad Starbucks a vypočítajme náklady na vlastné imanie pomocou modelu CAPM.

Náklady na kapitál CAPM Ke = Rf + (Rm - Rf) x Beta

Najdôležitejšie - Stiahnite si šablónu nákladov na kapitál (Ke)

Naučte sa vypočítať náklady spoločnosti Starbucks na kapitál (Ke) v programe Excel

# 1 - RIZIKO BEZ RIZIKA

Tu som považoval 10-ročný kurz treasury za bezrizikový kurz. Upozorňujeme, že niektorí analytici berú ako bezrizikovú aj päťročnú pokladničnú sadzbu. Skôr ako na to zavoláte, obráťte sa na svojho výskumného analytika.

zdroj - bankrate.com

PRÉMIOVÉ RIZIKO AKCIOVÉHO RIZIKA (RM - RF)

Každá krajina má inú prémiu za akciové riziko. Akciová riziková prémia predovšetkým označuje prémiu očakávanú kapitálovým investorom.

V prípade Spojených štátov predstavuje prémia na kapitálové riziko 5,69%.

zdroj - prísny.nyu.edu

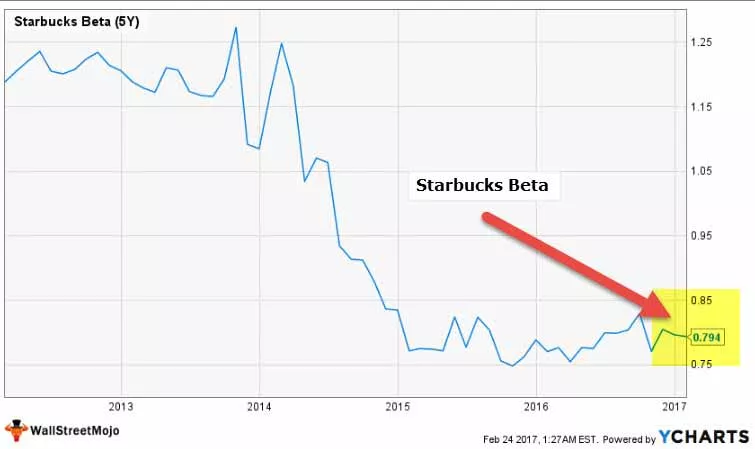

BETA

Pozrime sa teraz na Starbucks Beta Trends za posledných pár rokov. Beta verzia Starbucks sa za posledných päť rokov znížila. To znamená, že akcie spoločnosti Starbucks sú v porovnaní s akciovými trhmi menej volatilné.

Poznamenávame, že beta verzia Starbucks je 0,794x

zdroj: ycharts

Vďaka tomu máme všetky potrebné informácie na výpočet nákladov na vlastné imanie.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Odvetvové náklady na kapitál

Ke sa môže líšiť v rôznych priemyselných odvetviach. Ako sme videli z vyššie uvedeného vzorca CAPM, Beta je jediná premenná, ktorá je pre každú zo spoločností jedinečná. Beta nám poskytuje numerické meranie toho, ako volatilná je akcia v porovnaní s akciovým trhom. Čím vyššia je volatilita, tým rizikovejšia je akcia.

Vezmite prosím na vedomie -

- Bezrizikové sadzby a trhová prémia sú vo všetkých odvetviach rovnaké.

- Trhová prémia sa však v jednotlivých krajinách líši.

# 1 - Verejnoprospešné spoločnosti

Pozrime sa na najvýznamnejšie spoločnosti poskytujúce verejné služby. Nasledujúca tabuľka nám poskytuje údaje o trhových kapitalizáciách, rizikových kurzoch, verziách beta, Market Premium a Ke.

Upozorňujeme, že bezriziková sadzba a trhová prémia sú pre všetky spoločnosti rovnaké. Mení sa to práve beta.

| S. č | názov | Market Cap (milióny dolárov) | Bezriziková sadzba | Beta (5 rokov) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Národná sieť | 47 575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Zdroje nadvlády | 46 856 | 2,42% | 0,2551 | 5,69% | 3,9% |

| 3 | Exelon | 33 283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Energia Sempra | 26 626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Podnik verejnej služby | 22 426 | 2,42% | 0,3342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13 353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13,239 | 2,42% | 0,2224 | 5,69% | 4,8% |

| 8 | Huaneng Power | 10 579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Brookfieldova infraštruktúra | 9 606 | 2,42% | 1,0457 | 5,69% | 8,4% |

| 10 | AES | 7 765 | 2,42% | 1.1506 | 5,69% | 9,0% |

zdroj: ycharts

- Poznamenávame, že náklady na kapitál pre spoločnosti poskytujúce verejné služby sú dosť nízke. Väčšina akcií v tomto sektore má Ke medzi 3% - 5%.

- Je to preto, že väčšina spoločností má beta verziu menšiu ako 1,0. To znamená, že tieto akcie nie sú veľmi citlivé na pohyb na trhoch s akciami.

- Odľahlými hodnotami sú Brookfield Infrastructure a AES, ktoré majú Ke 8,4%, respektíve 9,4%.

# 2 - Oceľový sektor

Zoberme si teraz príklad nákladov na kapitál v oceliarskom sektore.

| S. č | názov | Market Cap (milióny dolárov) | Bezriziková sadzba | Beta (5 rokov) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28 400 | 2,42% | 2,3838 | 5,69% | 16,0% |

| 2 | POSCO | 21 880 | 2,42% | 1,0108 | 5,69% | 8,2% |

| 3 | Nucor | 20 539 | 2,42% | 1,4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20 181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Dynamika ocele | 9,165 | 2,42% | 1,3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7 445 | 2,42% | 2,2574 | 5,69% | 15,3% |

| 7 | United States Steel | 7 169 | 2,42% | 2,7575 | 5,69% | 18,1% |

| 8 | Reliance Steel & Aluminium | 6,368 | 2,42% | 1,3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5 551 | 2,42% | 2,1483 | 5,69% | 14,6% |

| 10 | Ternium | 4 651 | 2,42% | 1.1216 | 5,69% | 8,8% |

zdroj: ycharts

- V priemere si všimneme, že hodnota Ke pre oceliarsky sektor je vysoká. Väčšina spoločností má Ke viac ako 10%.

- Je to spôsobené vyššími betami oceliarskych spoločností. Vyššia beta verzia naznačuje, že oceliarske spoločnosti sú citlivé na pohyby na trhoch s akciami a môžu predstavovať riskantnú investíciu. United States Steel má betu 2,75 s cenou vlastného imania 18,1%

- Posco má spomedzi týchto spoločností najnižšiu Ke na 8,2% a betu 1,01.

# 3 - Sektor reštaurácie

Vezmime si teraz príklad Ke z odvetvia reštaurácie.

| S. č | názov | Market Cap (milióny dolárov) | Bezriziková sadzba | Beta (5 rokov) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonald's | 104 806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Yum Brands | 34 606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle mexický gril | 12 440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Darden reštaurácie | 9,523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5 | Domino's Pizza | 9,105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8 860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Chlieb Panera | 5,388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8 | Skupina značiek Dunkin | 5 039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel Old | 3,854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Jack v krabici | 3 472 | 2,42% | 0,548 | 5,69% | 5,5% |

zdroj: ycharts

- Reštauračné spoločnosti majú nízku Ke. Je to preto, že ich beta je menej ako 1.

- Reštauračné spoločnosti sa zdajú byť súdržnou skupinou, pričom hodnota Ker sa pohybuje medzi 3,5% a 6,7%.

# 4 - Internet a obsah

Medzi príklady internetových a obsahových spoločností patria Alphabet, Facebook, Yahoo atď.

| S. č | názov | Market Cap (milióny dolárov) | Bezriziková sadzba | Beta (5 rokov) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Abeceda | 587,203 | 2,42% | 0,9842 | 5,69% | 8,0% |

| 2 | 386,448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64,394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43,413 | 2,42% | 1,6025 | 5,69% | 11,5% |

| 5 | NetEase | 38 581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | 11,739 | 2,42% | 1,1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8,554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7 833 | 2,42% | 2,8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5,929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5 599 | 2,42% | 1,1665 | 5,69% | 9,1% |

zdroj: ycharts

- Internetové a obsahové spoločnosti majú rôzne náklady na vlastné imanie. Je to z dôvodu rozmanitosti spoločností Beta.

- Yandex a Baidu majú veľmi vysokú beta 2,85, respektíve 1,90. Na druhej strane, spoločnosti ako Alphabet a Facebook sú pomerne stabilné s Beta 0,98, respektíve 0,68.

# 5 - Ke - Nápoje

Teraz sa pozrime na príklady Ke z nápojového sektoru.

| S. č | názov | Market Cap (milióny dolárov) | Bezriziková sadzba | Beta (5 rokov) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca-Cola | 178 815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156 080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Nápoj Monster | 25 117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Skupina Pepper Snapple | 17 315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3 658 | 2,42% | 0.2006 | 5,69% | 3,6% |

| 6 | Národný nápoj | 2 739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Detská postieľka | 1 566 | 2,42% | 0,5236 | 5,69% | 5,4% |

zdroj: ycharts

- Nápoje sa považujú za obranné akcie, čo v prvom rade znamená, že sa s trhom príliš nemenia a nie sú náchylné na trhové cykly. To je zrejmé z Beta's of Beverages Companies, ktoré sú oveľa nižšie ako 1.

- Nápojové spoločnosti majú Ke v rozmedzí 3,6% - 6,8%

- Coca-Cola má náklady na vlastný kapitál 6,4%, zatiaľ čo jej konkurent PepsiCo má Ke 5,5%.

Obmedzenia

Je potrebné vziať do úvahy niekoľko obmedzení -

- Po prvé, investor môže vždy odhadnúť mieru rastu. Investor môže iba odhadnúť, aké bolo zhodnotenie dividendy v predchádzajúcom roku (ak existuje), a potom môže predpokladať, že podobný rast bude nasledujúci rok.

- V prípade CAPM nie je pre investora vždy ľahké vypočítať trhovú návratnosť a beta.

V konečnom dôsledku

Cena vlastného imania je pre investora veľkým opatrením, aby pochopil, či má do spoločnosti investovať alebo nie. Ale ak sa pozrieme iba na toto, ak sa pozrieme na WACC (vážené priemerné náklady na kapitál), poskytne im to holistický obraz, pretože náklady na dlh tiež ovplyvňujú výplatu dividend akcionárom.

Náklady na vlastné imanie CAPM Video

Užitočný príspevok

- Alfa vzorec

- Výpočet vzorca pre výpočet kapitálových nákladov

- Vzorec pre náklady na vlastné imanie