Rozdiel medzi daňovými únikmi a vyhýbaním sa daňovým povinnostiam

Daňové úniky označujú prijatie nezákonných metód znižovania zodpovednosti za platenie daní, ako je manipulácia s obchodnými účtami, znižovanie príjmov alebo nadhodnocovanie výdavkov atď., Zatiaľ čo vyhýbanie sa daňovým povinnostiam je legálny spôsob znižovania daňovej povinnosti podľa nasledujúcich metód ktoré sú povolené v zákonoch krajiny o dani z príjmu, ako je vykonávanie povolených odpočtov atď.

Keď sa človek poradí s daňovým právnym zástupcom a požiada o právnu radu, ako sa vyhnúť plateniu dane pre posudzovaného, je to, čomu hovoríme vyhýbanie sa daňovým povinnostiam, zatiaľ čo ten, kto používa daňové spôsoby, ako sa vyhnúť daňovým povinnostiam, možno označiť ako daňové úniky. Ako teda vidíte, daňové úniky a vyhýbanie sa daňovým povinnostiam slúžia na zníženie daní.

V tomto článku vám poskytneme podrobný rozdiel medzi daňovými únikmi a vyhýbaním sa daňovým povinnostiam.

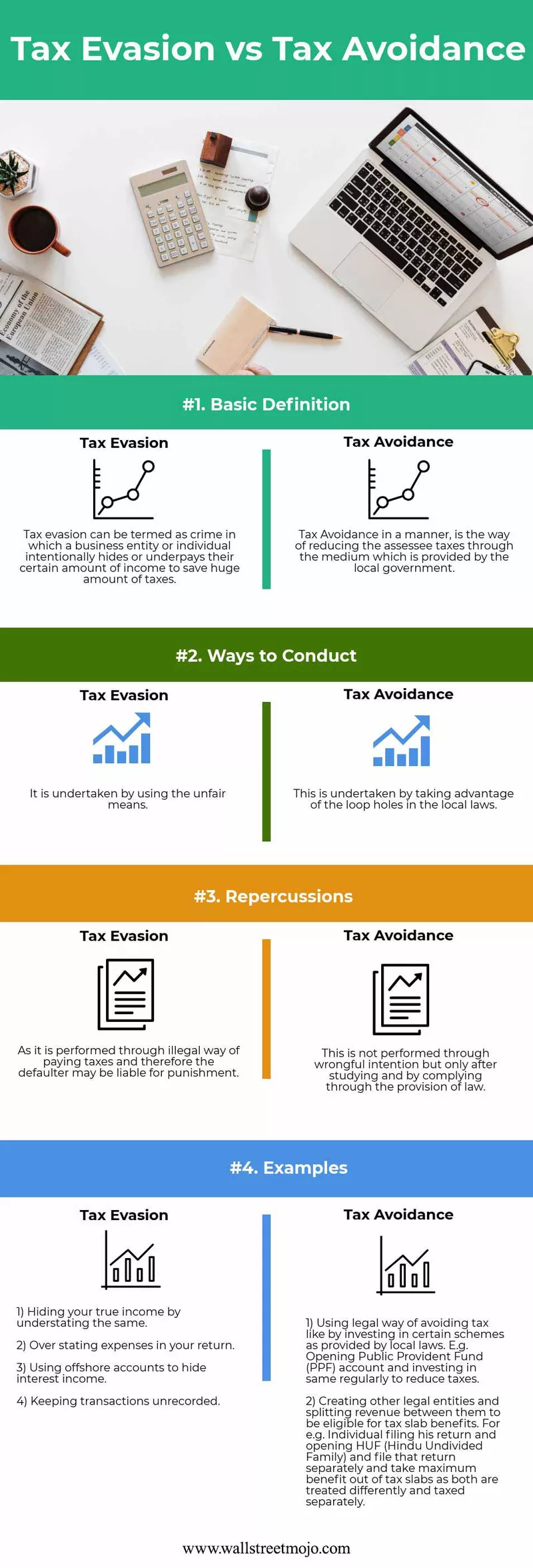

Infografika daňových únikov vs. vyhýbanie sa daňovým povinnostiam

Tu vám poskytneme najlepšie 4 rozdiely v daňových únikoch oproti daňovým únikom.

Kľúčové rozdiely

Hlavné rozdiely sú nasledujúce -

- Hlavné kľúčové rozdielne daňové plánovanie je v rámci štyroch pilierov zákona a ak si človek šetrí daň metódami, ktoré poskytuje jej miestne právo, nazýva sa to daňové plánovanie, ale ak nie, potom jeho daň únik.

- Zatiaľ čo hodnotený môže byť potrestaný, čo nemusí byť možné pre daňové úniky, zatiaľ čo za vyhýbanie sa daňovým povinnostiam neexistuje žiadny trest, pretože by sa použili právne metódy.

- Daňové úniky možno označiť ako etický spôsob znižovania daní a daňové úniky možno nazvať neetickým spôsobom znižovania daňového zaťaženia.

- Falšovanie účtov, manipulácia s účtami, nadhodnocovanie výdavkov alebo podhodnocovanie príjmu, vykonávanie transakcií na čiernom trhu sú príkladmi daňových únikov.

- Vyhýbanie sa daňovým povinnostiam a plánovanie sú prípustné, zatiaľ čo únik nie je podľa miestnych zákonov vôbec povolený.

Porovnávacia tabuľka daňových únikov vs.

| Základ | Daňové úniky | Vyhýbanie sa daniam | ||

| Základná definícia | Dá sa to nazvať trestným činom, pri ktorom podnikateľský subjekt alebo jednotlivec úmyselne skryje alebo vyplatí svoju konkrétnu sumu príjmu, aby ušetril obrovské množstvo daní. | Daňové vyhýbanie sa legálnym spôsobom je spôsob znižovania daní z dane prostredníctvom média, ktoré poskytuje miestna vláda. | ||

| Spôsoby konania | Vykonáva sa to pomocou nekalých prostriedkov. | Uskutočňuje sa to využitím medzier v miestnych zákonoch. | ||

| Odrazy | Pretože sa vykonáva nezákonným spôsobom platenia daní, môže byť zaň zodpovedný neplatič. | Nevykonáva sa na základe nesprávneho úmyslu, ale až po preštudovaní a dodržaní ustanovení zákona. | ||

| Príklady |

|

|

Záver

Každý jednotlivec má teda svoju etiku a spôsob správania a konania za daných okolností. Na správnom výbere záleží najviac.

- Daňové úniky využívajú medzery v daňovom práve, ale opäť by to nemalo byť odporúčané, hoci je to stopercentne legálne, pretože to vyvracia hlavný účel a zámer vlády zaviesť zákon. Preto sme takmer každý rok svedkami toho, ako sa vláda snaží do svojho ročného rozpočtu začleniť pozmeňujúce a doplňujúce návrhy, aby sa zabránilo a zmenšilo všetky medzery v nedorozumení a zneužití zákona, ktoré sa robia legálne.

- Vláda v snahe zachytiť daňových podvodníkov bdieť nad takmer všetkými podaniami, transakciami, ktoré vykonáva hodnotený. Snažia sa zosúladiť to isté, čo dostali z rôznych zdrojov. Napr. Banky hlásia vláde všetky nimi prijaté úroky a dane; miestny úrad hlási všetky transakcie s nehnuteľnosťami uskutočnené počas finančného roka, vláda tiež pokračuje v budovaní vzťahov s ostatnými krajinami podpísaním zmluvy, v ktorej sa obe krajiny dohodli na zdieľaní podrobností a všetkých príjmov z miestneho bydliska získaných v tejto krajine čo pomáha pri znižovaní daňových únikov.

- Teraz vzniká otázka, ako sa vyhnúť konfliktu? Najlepším spôsobom by bolo zbaviť sa obvinenia z daňových únikov - poznať všetky daňové zákony týkajúce sa daní zo zamestnania a daní z príjmu. Veľkým faktorom pri vyhýbaní sa auditu je napríklad znalosť toho, čo všetko sú odpočty, ktoré sa považujú za zákonné, a aké sú požiadavky na vedenie záznamov. Pre zamestnávateľov by to bola znalosť povinnosti platiť daň zo mzdy a vykazovania, ktoré im pomôžu vyhnúť sa problémom.

- Obidve majú v konečnom dôsledku znížiť zodpovednosť dane z pridanej hodnoty, ale to, čo sa líši, ako už bolo uvedené, je prvá uvedená v rozpore s právnymi predpismi, pretože nerobí nijaký priestupok ani neporušuje žiadny miestny zákon. Zdá sa však, že je zaujatý, pretože poctivý hodnotiteľ daňovníkov nie je hlupák, pretože sa môže rozhodnúť aj pre odklad zbytočnej dane. Ak hovoríme o druhom, je to 100% neopodstatnené, pretože ide o podvodnú činnosť, pretože ide o činy, ktoré sú zakázané miestnymi zákonmi, a preto sú trestné.