Čo sú techniky kapitálového rozpočtu?

Technika kapitálového rozpočtovania je proces spoločnosti, ktorý analyzuje rozhodnutie o investícii / projekte s prihliadnutím na investície, ktoré sa majú uskutočniť, a na vynaložené výdavky, a na maximalizáciu zisku pri zohľadnení nasledujúcich faktorov, ako sú dostupnosť finančných prostriedkov, ekonomická hodnota projektu, dane , návratnosť kapitálu a účtovné metódy.

Zoznam 5 najlepších postupov pri kapitálovom rozpočte (s príkladmi)

- Index ziskovosti

- Doba návratnosti

- Čistá súčasná hodnota

- Vnútorná miera návratnosti

- Upravená miera návratnosti

Poďme o tom diskutovať jeden po druhom spolu s príkladmi -

# 1 - Index ziskovosti

Index ziskovosti je jednou zo základných techník a znamená vzťah medzi investíciou do projektu a výnosom z projektu.

Vzorec indexu ziskovosti daný: -

Index ziskovosti = PV budúcich peňažných tokov / PV počiatočnej investícieKde PV je súčasná hodnota.

Používa sa hlavne na hodnotenie projektov. Podľa poradia projektu sa pre investíciu vyberie vhodný projekt.

# 2 - Doba návratnosti

Táto metóda kapitálového rozpočtovania pomáha nájsť ziskový projekt. Doba návratnosti sa počíta vydelením počiatočnej investície ročnými peňažnými tokmi. Hlavnou nevýhodou však je, že ignoruje časovú hodnotu peňazí. Pod časovou hodnotou peňazí rozumieme, že peňazí je dnes viac ako rovnaká suma v budúcnosti. Takže ak sa zajtra vrátime investorovi, zahŕňa to náklady na príležitosť. Ako už bolo spomenuté, doba návratnosti nezohľadňuje časovú hodnotu peňazí.

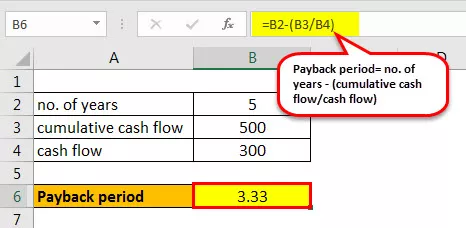

Vypočíta sa podľa toho, koľko rokov je potrebné na vrátenie sumy vykonanej investície. Kratšia návratnosť je atraktívnejšia ako dlhšia doba návratnosti. Vypočítajme dobu návratnosti investície uvedenej nižšie: -

Príklad

Napríklad existuje počiatočná investícia do projektu 1 000 ₹, ktorá generuje hotovostný tok 300 GBP na nasledujúcich päť rokov.

Preto sa doba návratnosti počíta takto:

- Doba návratnosti = nie. rokov - (kumulatívny hotovostný tok / hotovostný tok)

- Doba návratnosti = 5- (500/300)

- = 3,33 rokov

Obnova investície preto bude trvať 3,33 roka.

# 3 - Čistá súčasná hodnota

Čistá súčasná hodnota je rozdiel medzi súčasnou hodnotou prichádzajúcich peňažných tokov a odchádzajúcich peňažných tokov za určitý čas. Používa sa na analýzu ziskovosti projektu.

Vzorec pre výpočet NPV je uvedený nižšie: -

NPV = (Cash Flow / (1 + i) n ) - počiatočná investíciaTu je diskontná sadzba an je počet rokov.

Príklad

Pozrime sa na príklad, aby sme o ňom diskutovali.

Predpokladajme, že diskontná sadzba je 10%

- NPV = -1000 + 200 / (1 + 0,1) 1 + 300 / (1 + 0,1) 2 + 400 / (1 + 0,1) 3 + 600 / (1 + 0,1) 4 + 700 / (1+ 0,1) 5

- = 574,731

Môžeme to vypočítať aj pomocou základných vzorcov programu Excel.

Existuje zabudovaný excelový vzorec „NPV“, ktorý je možné použiť. Diskontná sadzba a série peňažných tokov od 1. roku do posledného roku sa považujú za argumenty. Do vzorca by sme nemali zahrňovať hotovostný tok s nulovým rokom. Mali by sme to neskôr odpočítať.

- = NPV (Diskontná sadzba, cash flow z 1 st rok: cash flow 5 th rok) + (-Initial investície)

- = NPV (10%, 200: 700) - 1 000

- = 574,731

Pretože NPV je pozitívna, odporúča sa pokračovať v projekte. Na stanovenie ziskovosti projektu sa však nepoužíva iba NPV, ale aj IRR.

# 4 - Interná miera návratnosti

Vnútorná miera návratnosti patrí tiež medzi špičkové techniky, ktoré sa používajú na určenie, či by sa firma mala chopiť investície alebo nie. Používa sa spolu s NPV na stanovenie ziskovosti projektu.

IRR je diskontná sadzba, keď sa všetky NPV všetkých peňažných tokov rovnajú nule.

NPV = (hotovostný tok / (1 + i) n ) - počiatočná investícia = 0Tu musíme nájsť „i“, čo je diskontná sadzba .

Príklad

Teraz si povieme príklad, aby sme lepšie pochopili vnútornú mieru návratnosti.

Pri výpočte musíme zistiť mieru, pri ktorej je NPV nulová. To sa zvyčajne deje pomocou chyby a skúšobnej metódy, inak môžeme použiť aj Excel.

Predpokladajme, že diskontná sadzba bude 10%.

NPV so zľavou 10% je ₹ 574 730.

Potrebujeme teda zvýšiť percento zľavy, aby sa NPV rovnala 0.

Ak teda zvýšime diskontnú sadzbu na 26,22%, NPV je 0,5, čo je takmer nula.

Existuje zabudovaný excelový vzorec „IRR“, ktorý je možné použiť. Séria peňažných tokov sa považuje za argument.

- = IRR (Cash flow z 0 až 5 th rok)

- = 26%

Preto obidvomi spôsobmi dostaneme 26% ako vnútornú mieru návratnosti.

# 5 - Upravená interná miera návratnosti

Hlavnou nevýhodou vnútornej miery návratnosti je, že predpokladá, že suma sa znovu investuje pri samotnej IRR, čo však nie je tento prípad. MIRR tento problém rieši a presnejšie odráža ziskovosť.

Vzorec je uvedený nižšie: -

MIRR = (FV (kladné peňažné toky * náklady na kapitál) / PV (počiatočné výdavky * náklady na financovanie)) 1 / n −1Kde,

- N = počet období

- FVCF = budúca hodnota pozitívneho peňažného toku za cenu kapitálu

- PVCF = súčasná hodnota záporných peňažných tokov pri finančných nákladoch spoločnosti.

Príklad

MIRR môžeme vypočítať pre nasledujúci príklad:

Predpokladajme, že cena kapitálu je 12%. Pri MIRR musíme brať do úvahy reinvestovanú sadzbu, ktorú predpokladáme ako 14%. V programe Excel môžeme počítať ako z nasledujúcich vzorcov

- Mirra = (peňažné toky rok od 0 do 4 teho roku, náklady na kapitálové sadzby, reinvestícia rate)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

MIRR v programe Excel je lepší odhad ako vnútorná miera návratnosti.

Záver

Preto nám metódy kapitálového rozpočtovania pomáhajú rozhodovať o ziskovosti investícií, ktoré je potrebné vo firme vykonať. O návratnosti investície rozhodujú rôzne techniky.