Vzorec na výpočet Sharpeovho pomeru

Sharpe Ratio = (R p - R f ) / σ pSharpeho pomerový vzorec používajú investori na výpočet nadmerného výnosu nad bezrizikovým výnosom na jednotku volatility portfólia a podľa vzorca sa bezriziková miera výnosnosti odčíta od očakávaného výnosu portfólia a Výsledok sa vydelí štandardnou odchýlkou portfólia.

Kde,

- R p = návratnosť portfólia

- R f = bezriziková miera

- σp = štandardná odchýlka nadmerného výnosu portfólia.

Ako vypočítať Sharpe Ratio?

- Sharpeho pomer sa počíta vydelením rozdielu návratnosti portfólia a bezrizikovej sadzby štandardnou odchýlkou nadmerného výnosu portfólia. Vďaka tomu môžeme hodnotiť investičnú výkonnosť na základe bezrizikového výnosu.

- Metrika Vyšší Sharpe je vždy lepšia ako nižšia, pretože vyšší pomer naznačuje, že portfólio prijíma lepšie investičné rozhodnutia.

- Sharpeho pomer tiež pomáha vysvetliť, či sú nadmerné výnosy portfólia spôsobené dobrým investičným rozhodnutím alebo príliš veľkým rizikom. Čím vyššie riziko, tým vyšší výnos, tým nižšie riziko znižuje návratnosť.

- Ak má jedno z portfólií vyššiu návratnosť ako konkurencia, je to dobrá investícia, pretože návratnosť je vysoká a riziko je rovnaké. Ide o maximalizáciu výnosov a zníženie volatility. Ak má ktorákoľvek investícia mieru návratnosti, 15% a volatilita sú nulové. Potom bude Sharpeov pomer nekonečný. S rastúcou volatilitou sa riziko významne zvyšuje, pretože sa zvyšuje aj miera návratnosti.

Pozrime sa na odstupňovanú hranicu Sharpovho pomeru.

- <1 - nie dobré

- 1-1,99 - ok

- 2-2,99 - Naozaj dobré

- > 3 - Výnimočné

Portfólio s nulovými rizikami, ako je iba pokladničná poukážka, pretože investícia je bez rizika, neexistuje žiadna volatilita a žiadne výnosy presahujúce bezrizikovú sadzbu. Sharpeho pomer má teda nulové portfóliá.

- Metriky 1, 2, 3 majú vysokú mieru rizika. Ak je metrika vyššia alebo rovná 3, považuje sa to za vynikajúce Sharpeho meranie a dobrú investíciu.

- Aj keď ide o metriku medzi väčšou alebo rovnou 1 a 2 menšou ako 2, považuje sa to za vyhovujúce. Ak je metrika medzi 2 alebo menej a menej ako tromi, považuje sa to za skutočne dobré. .

- Ak je metrika menšia ako jedna, potom sa nepovažuje za dobrú.

Príklady

Príklad č

Predpokladajme, že existujú dva podielové fondy na porovnanie s rôznymi portfóliami, ktoré majú rozdielne úrovne rizika. Teraz sa pozrime na Sharpeov pomer, aby sme zistili, ktorý z nich má lepšiu výkonnosť.

Investovanie akciového fondu so strednou kapitalizáciou a podrobnosti sú tieto: -

- Návratnosť portfólia = 35%

- Bezriziková sadzba = 15%

- Štandardná odchýlka = 15

Výpočet Sharpe Ratio bude teda nasledovný -

- Sharpe Ratio rovnica = (35-10) / 15

- Sharpov pomer = 1,33

Investícia fondu Bluechip a nasledujúce podrobnosti: -

- Návratnosť portfólia = 30%

- Bezriziková sadzba = 10%

- Štandardná odchýlka = 5

Výpočet Sharpe Ratio bude teda nasledovný -

- Sharpe Ratio = (30-10) / 5

- Sharpov pomer = 4

Sharpove pomery vyššie uvedeného podielového fondu sú preto nižšie

- Fond Bluechip = 4

- Fond so strednou kapitalizáciou = 1,33

Modrý čipový podielový fond prekonal výkonnosť podielového fondu so strednou kapitalizáciou, čo však neznamená, že si podielový fond so strednou kapitalizáciou v porovnaní s úrovňou rizika počínal dobre. Sharpe nám hovorí nasledujúce veci: -

- Podielový fond s modrým čipom si v porovnaní s rizikom spojeným s investíciou počínal lepšie ako podielový fond so strednou kapitalizáciou.

- Ak by podielový fond so strednou kapitalizáciou fungoval rovnako dobre ako podielový fond s modrým čipom, pokiaľ ide o riziko, získal by vyššiu návratnosť.

- Podielový fond s modrými čipmi dosiahol tento rok vyššiu návratnosť, ale keďže riziko je vysoké. Preto bude mať v budúcnosti vysokú volatilitu.

Príklad č

Jeden investor tu drží investované portfólio 5 000 000 dolárov s očakávanou mierou návratnosti 12% a volatilitou 10%. Efektívne portfólio očakáva návratnosť nad 17% a volatilitu 12%. Bezrizikový úrok je 4%. Sharpov pomer je možné vypočítať takto: -

- Sharpov pomer = (0,12 - 0,04) / 0,10

- Sharpov pomer = 0,80

Sharpe Ratio kalkulačka

Môžete použiť nasledujúcu kalkulačku Sharpe Ratio Calculator.

| Vrátenie portfólia | |

| Bezriziková sadzba | |

| Štandardná odchýlka nadmerného výnosu portfólia | |

| Vzorec ostrého pomeru = | |

| Vzorec ostrého pomeru = |

|

|

Výhody

Výhody Sharpovho pomeru sú nasledovné: -

- Pomer predstavuje priemerný výnos, ktorý prevyšuje bezrizikovú mieru volatility jednotky alebo celkové riziko

- Sharpov pomer pomáha pri porovnávaní investícií.

- Sharpov pomer pomáha pri porovnávaní rizika a výnosu.

Pri používaní Sharpeovho pomeru sú určité problémy, ktoré sa počítajú za predpokladu, že návratnosť investícií je normálne rozdelená, a čo vedie k nesprávnej interpretácii Sharpovho pomeru.

Sharpe Ratio Výpočet v programe Excel

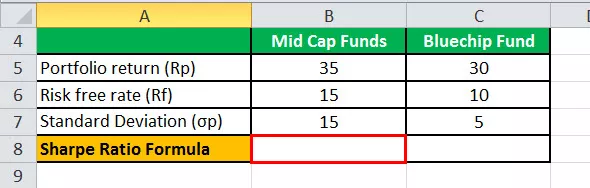

V nižšie uvedenej šablóne sú údaje o podielových fondoch Mid Cap a Bluechip Mutual Funds pre výpočet Sharpeovho pomeru.

V nižšie uvedenej šablóne programu Excel sme použili výpočet rovnice Sharpeho pomeru na nájdenie Sharpeho pomeru.

Takže výpočet Sharpe Ratio bude

Odporúčané články:

Toto bol sprievodca vzorcom Sharpe Ratio. Tu diskutujeme o tom, ako investori používajú tento vzorec na pochopenie návratnosti investícií v porovnaní s rizikom, spolu s praktickými príkladmi a kalkulačkou. Viac informácií o správe portfólia sa dozviete z nasledujúcich článkov -

- Vypočítajte mieru bez rizika

- Vypočítajte Treynorov pomer

- Rozdiely medzi akciami a podielovými fondmi

- Ako urobiť kariéru v správe portfólia?