Čo je to pomer EV k EBIT?

EV až EBIT je jedným z dôležitých nástrojov oceňovania a počíta sa ako pomer medzi hodnotou podniku, ktorý namiesto hodnoty trhovej kapitalizácie a zisku pred zdanením z príjmu zahŕňa celkovú hodnotu spoločnosti, čo poskytuje informácie o tom, koľko podnikania má spoločnosť úspešne vykonané za určité obdobie.

Pozrime sa na hodnotenie spoločnosti Facebook vs. General Motors z vyššie uvedeného grafu. Facebook sa obchoduje na EV až EBIT 24,21x; násobok General Motors je však okolo 9,16x. Znamená to, že General Motors obchoduje lacno a mali by sme si kúpiť General Motors v porovnaní s Facebookom?

Myslím si, že odpoveď spočíva v pochopení toho, o čom je EV až EBIT . V tomto článku sa podrobne zaoberáme EV až EBIT -

- Čo je hodnota podniku?

- Čo je to EBIT?

- Vzorec a interpretácia

- Výpočet - Amazon

- Dopredu vs. do konca

- Sektor služieb?

- Ropný a plynárenský sektor?

- Záver

Čo je hodnota podniku?

Hodnota podniku je celková hodnota firmy. Hodnota podniku vyjadruje hodnotu pre celkové zainteresované strany vrátane držiteľov dlhov, akcionárov, menšinových akcionárov a preferenčných akcionárov.

Vzorec pre hodnotu Enterprise je nasledovný.

EV = Market Cap + dlh + menšinový úrok + preferenčné akcie - hotovosť a peňažné ekvivalenty.

Hodnotu podniku možno považovať za celkovú protihodnotu, za ktorú môže byť spoločnosť kúpená investorom. To znamená, že kupujúci tiež prevezme dlh spoločnosti, ktorý bude musieť splatiť.

Podrobnú poznámku o hodnote Enterprise Value nájdete v príručke Enterprise Value Guide.

Čo je to EBIT?

Pozrime sa na Výkaz ziskov a strát spoločnosti Colgate vyššie. Je prevádzkový zisk v Colgate, EBIT (zisk pred úrokmi a zdanením) alebo EBITDA (zisk pred zdanením a odpismi odpisov a amortizácie)?

zdroj: Colgate SEC Filings

Vyššie uvedený prevádzkový zisk spoločnosti Colgate je EBIT. EBIT je definovaný ako zisk ktorejkoľvek spoločnosti vrátane všetkých výdavkov, keď zostane daň z príjmu a úrokové výdavky. Meranie EBITDA je však dobré použiť na analýzu a porovnanie ziskovosti medzi firmami a podnikmi, pretože odstraňuje dopady účtovných a finančných rozhodnutí.

V tejto príručke nájdete podrobné rozdiely medzi príručkou EBIT a EBITDA.

Vzorec a interpretácia EV až EBIT

Násobok EV / EBIT dáva odpoveď na otázku „Aká je hodnota spoločnosti v hodnote jedného dolára za prevádzkový zisk“.

Vzorec EV až EBIT = hodnota podniku / EBIT =

EV / EBIT = (trhová kapitalizácia + dlh + menšinový úrok + preferenčné akcie - hotovosť a peňažné ekvivalenty) / EBIT

- Vyššie uvedený vzorec podrobne meria, či je podiel spoločnosti drahý alebo lacný v porovnaní so širším trhom alebo konkurenčnou firmou.

- Tento pomer je vylepšenou verziou tradičného násobku P / E, ktorý prekonáva obmedzenia pomeru PE, pretože zohľadňuje aj súvahu. Preto spoločnosť nielen využíva cenu akcií spoločnosti, ale využíva aj hodnotu podniku, ktorá zahŕňa aj dlh.

- Pomer PE je najbežnejšie používanou a najjednoduchšou technikou oceňovania na meranie schopnosti ktorejkoľvek spoločnosti dosahovať zisky v porovnaní s trhom. Tento násobok sa príležitostne používa oproti násobku P / E na vztiahnutie zisku medzi spoločnosťami v odvetviach, ktoré majú obrovské množstvá dlhov, ako sú podniky s vysokou kapitálovou náročnosťou.

- Veľký alebo malý násobok znamená, že sa očakáva, že firma bude nadhodnotená alebo podhodnotená. Kľúčový analytici najčastejšie študujú EV / EBIT, aby okamžite identifikovali násobky obchodného ocenenia spoločnosti. Ak zostanú všetky ostatné veci nezmenené, tým menší bude tento pomer, tým bude zdravší.

- Investorom sa odporúča, aby prešli pomerom EV k EBIT ktorejkoľvek spoločnosti a vytvorili z neho hlavný nástroj na identifikáciu výnosových schopností spoločnosti a zároveň ich porovnali s ostatnými spoločnosťami, aby získali jasnejší prehľad o tom, ktoré akcie sú v danom okamihu najlepšie pre investície. , z krátkodobého alebo dlhodobejšieho hľadiska. Ďalej sa všeobecne predpokladá, že tento pomer používajú Buffet a Greenblatt na stanovenie zdravia každého podniku.

Výpočet EV na EBIT - Amazon

Výpočet hodnoty podniku = (trhová kapitalizácia + dlh + menšinový úrok + preferenčné akcie - hotovosť a peňažné ekvivalenty) / EBIT

Trhová kapitalizácia = počet nesplatených akcií x súčasná cena.

zdroj: podania Amazon SEC

Cena podielu na Amazone (k 21. 2. 2017) = 856,44

Počet nesplatených akcií (k poslednému oznámenému 10 tis.) = 477 miliónov

Trhová kapitalizácia Amazonu = 856,44 x 477 = 408 522 miliónov

- V Amazone nie sú žiadne preferované akcie

- Menšinový úrok nie je súčasťou

- Peňažné prostriedky a peňažné ekvivalenty spoločnosti Amazon sú 19 334 miliónov dolárov.

zdroj: podania Amazon SEC

Spoločnosť Amazon's má vo svojej súvahe veľmi malé množstvo dlhov.

zdroj: podania Amazon SEC

Enterprise hodnota spoločnosti Amazon = trhová kapitalizácia + dlh + menšinový úrok + preferenčné akcie - hotovosť a hotovostné ekvivalenty

Hodnota podniku Amazon = 408 522 miliónov + 7 694 + 0 + 0 - 19 334 = 396 882 miliónov ~ 396,88 miliárd dolárov

zdroj: podania Amazon SEC

EBIT spoločnosti Amazon v roku 2016 je 4 186 miliónov dolárov.

EV spoločnosti Amazon na EBIT = 396 882 USD / 4 186 USD = 94,81x

EV až EBIT - forward vs trailing

Tento násobok možno ďalej rozdeliť na Analýzu investičného bankovníctva.

- Trailing Multiple

- Preposlať viac

Trailing Multiple (TTM alebo Trailing dvanásť mesiacov) = hodnota podniku / EBIT za posledných 12 mesiacov.

Rovnako aj Forward Multiple = Enterprise Value / EBIT počas nasledujúcich 12 mesiacov.

Kľúčovým rozdielom je tu EBIT (menovateľ). Pri sledovaní násobku používame historický EBIT a pri postupe dopredu násobok alebo predpoveď EBIT.

Pozrime sa na príklad nižšie, aby sme pochopili, ako sa používajú.

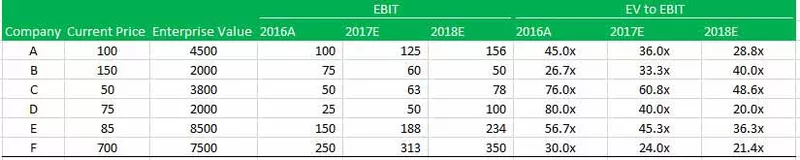

Existuje šesť spoločností A, B, C, D, E a F.

Dostanete prognózy Aktuálna cena, Hodnota podniku, EBIT a EV až EBIT všetkých šiestich spoločností. Musíte nájsť nasledovné -

- Do ktorej spoločnosti budete investovať?

- Ktorá spoločnosť je z hľadiska ocenenia najhoršia?

Do ktorej spoločnosti by ste mali investovať?

Odpoveď na túto otázku spočíva v znalosti koncových a postupných násobkov.

Prezrite si tabuľku vyššie. Všimnete si, že EV až EBIT je najnižší pre spoločnosť B v roku 2016A na úrovni 26,7x, zatiaľ čo najvyšší pre spoločnosť D je 80,0x. To nás núti veriť, že spoločnosť B je najlacnejšia. Toto je však nesprávny záver! Nikdy by ste si nemali vážiť firmu na základe toho, čo sa už stalo v minulosti. Namiesto toho by ste mali venovať väčšiu váhu budúcnosti spoločnosti, a preto sa budúci EV / EBIT stáva kritickým. Ak prevezmete EV na EBIT spoločnosti B, všimnete si, že sa v roku 2018 dramaticky zvýšil na 40,0-násobok. Na druhej strane, najnižší násobok vpred je koeficient spoločnosti D. To je ten, na ktorý by ste sa mali pozrieť z investičné hľadisko.

Ktorá spoločnosť je z pohľadu ocenenia najhoršia?

Odpoveď na túto otázku opäť spočíva v analýze odhadovaného EV na EBIT. Poznamenávame, že aj keď spoločnosť B mala v roku 2016 najlacnejší násobok (26,7x), jej EV na EBIT sa neustále zvyšoval na 33,3x a 40,0x v roku 2017, respektíve 2018. Stalo sa tak kvôli poklesu EBIT v rokoch 2017 a 2018.

Upozorňujeme tiež, že aj keď má spoločnosť C vyšší násobok (48,6x) ako spoločnosť B (40,0x), ide podľa trendu, zdá sa, že spoločnosť B si bude v roku 2019 E horšie.

Môžem použiť EV na EBIT v sektore služieb?

Spoločnosti poskytujúce služby nemajú veľkú základňu aktív; ich obchodný model závisí od ľudského kapitálu (zamestnanci). Z tohto dôvodu amortizácia a amortizácia v spoločnostiach poskytujúcich služby nemá všeobecný význam.

Rozdiel medzi maržou EBIT a maržou EBITDA nám môže povedať relatívnu výšku odpisov a amortizácie vo výkaze ziskov a strát. Z nižšie uvedeného grafu si všimneme, že rozdiel medzi maržou EBIT a maržou EBITDA pre Infosys je približne 1,24% (27,34% - 26,10%). Toto sa očakáva od spoločnosti poskytujúcej služby, pretože funguje ako model Asset Light.

zdroj: ycharts

Pretože rozdiel medzi EBIT a EBITDA nie je veľký, môžete pre ocenenie softvérových spoločností ľahko použiť EV / EBIT alebo EV / EBITDA.

Ďalším sektorom služieb, kde môžete použiť EV na EBIT, sú -

- Technika a obsah na internete

- Softvérové aplikácie

- Reklamné agentúry

- Marketingové služby

Môžem použiť EV na EBIT v ropnom a plynárenskom sektore?

Ropné a plynárenské spoločnosti sú spoločnosti s intenzívnym kapitálom, ktoré vo veľkej miere investujú do závodov a výrobných zariadení a sú závislé od nepretržitých investícií do aktív na výrobu hotových výrobkov. Preto s vyššou základňou aktív sú jeho odpisy a amortizácia relatívne vyššie.

Teraz si porovnajme vyššie uvedený graf s tým Exxonom. Exxon je ropná a plynárenská spoločnosť (vysoko kapitálovo náročná spoločnosť). Podľa očakávania si všimneme, že rozdiel medzi maržou EBIT a maržou EBITDA je veľmi vysoký - približne 8,42% (13,00% - 4,58%). Je to z dôvodu vysokých investícií do majetku a vybavenia rastlín, ktoré vedú k vysokým číslam odpisov a amortizácie.

zdroj: ycharts

Používanie tohto násobku v ropných a plynárenských odvetviach bude nesprávne z dôvodu vyššieho odpisovania a amortizácie. Vyššie odpisy a amortizácia môžu viesť k veľmi nízkym hodnotám EBIT. Okrem toho sa môžu odpisové politiky líšiť aj medzi spoločnosťami, pričom jedna sa riadi lineárnou metódou a druhá metódou zrýchleného odpisovania. Preto, aby bolo možné urobiť správne porovnanie, je v tomto prípade EV voči EBITDA správnym násobkom ocenenia.

Ďalšími sektormi, kde by sme sa mali vyhnúť používaniu EV na EBIT (výhodnejšie je použitie EV ako EBITDA), sú kapitálovo náročné sektory, ako napríklad -

- Výroba

- Verejné služby

- Sektor automobilov

- Ťažba

- Energie

- Telecom

Záver

Násobok EV-to-EBIT má jedinečnú výhodu v oceňovaní firmy napriek jej kapitálovému usporiadaniu, vďaka ktorému je pomer medzi analytikmi taký atraktívny.

Užitočné príspevky

- Hodnota podniku z hľadiska predaja

- Hodnota podniku pre EBITDA

- Hodnota podniku vs. hodnota vlastného imania