Kľúčovým rozdielom medzi kapitalizáciou a výdavkami je, že kapitalizácia je metóda uznania vynaložených nákladov ako výdavkov, ktoré majú kapitálovú povahu, alebo uznania týchto výdavkov ako majetku podniku, zatiaľ čo účtovanie výdavkov znamená zaúčtovanie nákladov ako výdavkov výkaz ziskov a strát podniku, ktorý sa odpočíta od celkových výnosov pri výpočte ziskov spoločnosti.

Kapitalizácia vs. výdavky - kapitalizácia je definovaná ako zaznamenanie nákladov ako majetok, a to napriek nákladom. Takáto úvaha sa robí, zatiaľ čo sa predpokladá, že náklady sa neuhradia úplne za existujúce obdobie, ale za predĺžené obdobie. Odstránenie základnej položky z výkazu ziskov a strát spoločnosti a jej následné zahrnutie do súvahy spoločnosti iba na účely odpisu ako kľúčového poplatku v rozpore so ziskom, môže viesť k výraznému zvýšeniu zisku.

Ak vezmeme do úvahy telekomunikačného giganta, WorldCom, ktorého hlavnú časť výdavkov tvorili prevádzkové výdavky označované ako náklady na linku. Takéto náklady boli odmenou ponúknutou domácim telefónnym spoločnostiam za používanie ich telefónnych liniek. S riadkovými výdavkami sa vo všeobecnosti zaobchádzalo ako s bežnými prevádzkovými výdavkami. Predpokladalo sa však, že súčasťou týchto výdavkov boli skutočné investície na neobjavených trhoch a neočakáva sa, že sa vyplatia v nasledujúcich rokoch. Túto logiku využil finančný riaditeľ spoločnosti Scott Sullivan, ktorý začal „kapitalizovať“ náklady na vedenie svojej firmy v druhej polovici 90. rokov. Preto boli tieto výdavky z výkazu ziskov a strát spoločnosti odstránené, čím sa zvýšili zisky o niekoľko miliárd dolárov. Naprieč Wall Street,vyzeralo to, že WorldCom zrazu začal prinášať zisky aj pri poklese, ktorý odborníci v priemysle preskočili, až kým sa neskôr nestal veľkým kolapsom.

Worldcom vyhlásil bankrot v júli 2002.

V tomto článku diskutujeme o kapitalizácii vs. výdajoch a o tom, prečo je to pre finančného analytika nevyhnutné -

- Rozdiely medzi Capex a Opex

- Kapitalizácia vs Náklady?

- Príklad použitia veľkých písmen

- Kapitalizácia vs. výdavky - kľúčové rozdiely (zhrnutie)

- Príklad kapitalizácie a výdavkov

- Kapitalizácia vs náklady - vplyv na účtovnú závierku

- Odôvodnenie výdavkov alebo kapitalizácie

- Veľké písmená nehmotného majetku

- Obmedzenia kapitalizácie a nákladov

- Záver

Kapitalizácia vs Náklady

Kapitalizácia je zaznamenanie výdavku do majetku. Robí sa to vtedy, keď sa predpokladá, že úžitok z týchto výdavkov bude pochádzať z dlhodobého hľadiska. Verí sa napríklad, že kancelársky tovar sa minie rýchlo. Týmto sa zaobchádza s tým, že sa budú míňať súčasne. Vozidlo je zaznamenané ako nehnuteľný majetok a očakáva sa, že sa bude odpisovať počas výrazne dlhého obdobia, pretože sa predpokladá, že sa vozidlo spotrebuje za oveľa dlhšie časové obdobie v porovnaní s kancelárskymi potrebami.

Výdavky sa označujú ako predpoklad akýchkoľvek výdavkov, ako sú prevádzkové náklady, a nie ako kapitálová investícia. Po zdanení sa výdavok zníži priamo z príjmu. Zatiaľ čo sa majetok odpisuje alebo akýkoľvek podnik podnikne niekoľko znížení počas doby životnosti majetku.

Príklad použitia veľkých písmen

Predpokladajme, že spoločnosť kúpi auto v hodnote 50 000 dolárov v roku 2017. Teraz, keď spoločnosť uhradila tieto výdavky, mali by sme tento výdavok (50 000 dolárov) vziať do výkazu ziskov a strát za rok 2017, alebo by sme mali tento náklad zaznamenať ako niečo iné? Máš to!

Predpokladajme, že auto má životnosť 10 rokov. Znamená to, že spoločnosť môže z tohto automobilu čerpať výhody až do 10. roku. Preto nebude rozumné zaznamenávať všetky výdavky naraz do výkazu ziskov a strát. Mali by sme zarobiť na tomto náklade 50 000 dolárov a znížiť ho o každoročne odvodenú hodnotu.

Hodnota odvodená každý rok = 50 000 $ / 10 = 5 000 $

Preto zaznamenávame do aktíva výdavky 50 000 dolárov na začiatku roka 2017. V priebehu roka používame hodnotu v hodnote 5 000 dolárov, preto aktíva na konci roka = 50 000 dolárov - 5 000 dolárov = 45 000 dolárov.

Vyššie diskutované náklady spojené s účtovníctvom sa označujú ako odpisy.

Kapitalizácia vs. výdavky - kľúčové rozdiely (zhrnutie)

Hlavným návrhom na výber medzi nákladmi a kapitalizáciou je vykazovanie zisku každé obdobie. Ak sa niekto rozhodne zúročiť akýkoľvek majetok v porovnaní s nákladmi, vedie to k vyšším ziskom a postupnému zvyšovaniu daní, ako aj k zlepšeniu obchodnej hodnoty. Ak by sme však pre akékoľvek aktívum vybrali výdaj, nie jeho kapitalizácia by priniesla opačné výsledky.

| Veľké písmená | Výdavky |

| Náklady zaznamenané ako majetok v súvahe | Náklady zaznamenané ako prevádzkové výdavky vo výkaze ziskov a strát |

| Pri kapitalizácii akýchkoľvek nákladov a ich následnom amortizácii sú náklady rozložené na dlhšie časové obdobie | Za normálnych podmienok vzniknú pri uskutočnení nákupu všetky náklady |

| Pokiaľ ide o kapitalizáciu majetku, mala by mať cennú životnosť, ktorá pokrýva viac ako v predchádzajúcom roku. Tieto aktíva musia byť schopné prevádzkovať celé podnikanie. Akýkoľvek inventár predávaný zákazníkom však nespĺňa podmienky na to, aby sa stal kapitálovým majetkom. Stále aktíva sa všeobecne považujú za vybavenie alebo za nehmotný majetok, napríklad za patenty alebo autorské práva. Fixné aktíva by sa spravidla mali odpisovať, aby sa neodpisovali. | Pri začatí alebo kúpe podniku umožňuje IRS odplatu za začatie podnikania alebo náklady na obstaranie. Výdavky vynaložené na spotrebovanie patentov, autorských práv, ochranných značiek alebo porovnateľného racionálneho majetku sa môžu amortizovať. Jeden môže splatiť goodwill, ktorý sa všeobecne očakáva počas predaja, v dôsledku neustáleho používania reputácie alebo názvu ľubovoľného produktu alebo podniku, ktorý chcete získať. Všeobecne platí, že IRS umožňuje človeku splácať geologické výdavky, ktoré sú určené na rozvoj alebo lokalizáciu ropných vrtov po celých Spojených štátoch. Jeden by mohol dokonca splatiť ich výdavky na výskum. |

| Všeobecné pravidlo: Akékoľvek obstarávanie presahujúce určený rozsah dolárov sa počíta ako kapitálové výdavky alebo kapitalizácia | Všeobecné pravidlo: Nákup za menej ako alokovaný rozsah dolárov sa považuje za prevádzkové výdavky |

| Podľa účtovníctva sa pri kapitalizácii aktíva predpokladá, že aktívum má stále ekonomickú hodnotu a predpokladá sa, že prospeje budúcim obdobiam, a preto je uvedené v súvahe. | Výdavky pozostávajú z hlavných ekonomických nákladov, ktoré vznikajú každému podniku v dôsledku denných operácií na získanie výnosov. Každý podnik je oprávnený odpísať všetky odpočítateľné výdavky na svoje konkrétne výnosy z daní z príjmu, aby sa minimalizoval zdaniteľný príjem, a teda daňová povinnosť. Najbežnejšie výdavky na podnikanie zahŕňajú platby dodávateľom, mzdy zamestnancom, leasing závodov a odpisy zariadení. |

Skontrolujte tiež - Capital Lease vs. Operating Lease

Príklad kapitalizácie a výdavkov

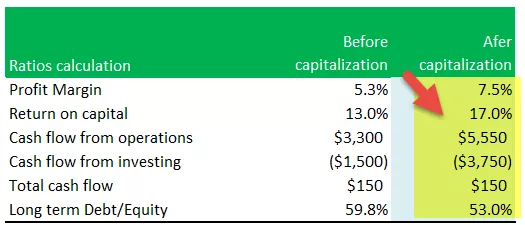

V priebehu roku 2016 spoločnosť zistila, že 2250 dolárov z jej prevádzkových nákladov malo byť kapitalizovaných, čo by tiež zvýšilo náklady na odpisy o 300 dolárov

Vypočítajte upravené celkové aktíva a vlastné imanie

Na výpočet upraveného celkového majetku je potrebné vykonať nasledujúce zmeny -

- Pretože sú výdavky kapitalizované, mali by sme ich pripočítať k celkovým aktívam (2 250 USD)

- Prírastkové odpisy v dôsledku tohto kapitalizovaného výdavku by sa mali odpočítať od celkovej základne aktív (300 USD)

- Celkový upravený kapitál = 15 300 dolárov + 2250 - 300 = 17 250 dolárov

Vypočítajte upravený príjem

Aj tu existujú dve úpravy.

- Prevádzkové náklady vo výške 2250 USD by sa mali pripočítať späť k zisku pred zdanením.

- Mali by sa znížiť ďalšie náklady na odpisy vo výške 300 USD.

Vypočítajte ukazovatele - kapitalizácia vs náklady

Zisková marža

- Upravená zisková marža = upravený čistý príjem / predaj

- Upravená zisková marža = 4 515 $ / 60 000 $ = 7,5%

- Upravená zisková marža sa zvyšuje v dôsledku zvýšenia čistého príjmu

Návratnosť kapitálu

- Upravená návratnosť kapitálu = (upravený čistý príjem + úrokové náklady) / priemerný majetok

- Upravená návratnosť kapitálu = (4 515 USD + 750 USD) / (29 100 + 32 850) / 2 = 17%

- V tomto vzorci čitateľ zvyšuje nárast upraveného čistého príjmu; menovateľ sa však zvyšuje v dôsledku zvýšenia upraveného aktíva z roku 2016.

- Poznamenávame, že vplyv zvýšenia čitateľa je vyšší ako vplyv menovateľa, čím sa tento pomer zvýšil z 13% na 17%

Peňažné toky z operácií

- Upravený hotovostný tok z operácií = hotovostný tok z operácií (pred úpravou) + nesprávne odpočítané prevádzkové náklady.

- Upravený hotovostný tok z operácií = 3 300 $ + 2250 = 5 550 $

Peňažný tok z investovania

- Upravený peňažný tok z investícií = Peňažný tok z investícií (pred úpravou) - kapitalizovaný náklad

- Upravený hotovostný tok z operácií = - 1 500 - 2 250 dolárov = - 3 750 dolárov

Celkové peňažné toky

- Ak ignorujeme daňový dopad v dôsledku zmien v čistom príjme, celkový hotovostný tok zostáva rovnaký na hodnote 150 USD

Dlhodobý dlh / vlastné imanie

- Upravený dlhodobý dlh na vlastný kapitál = dlhodobý dlh / upravený kapitál = 9 150 USD / 17 250 = 53%

Zhrnutie úpravy po kapitalizácii výdavkov

Poznamenávame, že väčšina pomerov vykazovala po kapitalizácii pozitívny vplyv.

Kapitalizácia vs náklady - vplyv na účtovnú závierku

Voľba kapitalizácie nákladov by zvyčajne mala vplyv na finančné výkazy spoločnosti. Niektoré dôležité oblasti, ktoré sa podieľajú na uskutočňovaní kapitalizácie aktív spolu so spôsobom, akým môžu meniť finančné výkazy spoločnosti, zahŕňajú:

Efekt súvahy - kapitalizácia vs. náklady

- Konsolidované aktíva spoločnosti by rástli po kapitalizácii jej nákladov.

- Vplyv na vlastné imanie by bol z dlhodobého hľadiska zanedbateľný; na začiatku by však vlastníctvo akcií bolo väčšie.

| Súvaha | Výdavky | Veľké písmená |

| Majetok a zodpovednosť | Nižšie | Vyššie |

| Pákové pomery (dlh / vlastný kapitál, dlh / majetok) | Vyššie | Nižšie kvôli vyššej základni |

| Účtovná hodnota / podiel | Nižšie | Vyššie |

Účinok výkazu ziskov a strát - kapitalizácia vs. náklady

- Kapitalizácia nákladov by normalizovala nekonzistenciu vykazovaného príjmu firmy, pretože náklady by sa rozdelili medzi výkazy.

- Z hľadiska ziskovosti by sa spoločnosť mala na začiatku tešiť z vyššej ziskovosti.

| Výkaz ziskov a strát | Výdavky | Veľké písmená |

| Variabilita príjmu | Väčšia variabilita | Vyrovnávací účinok na čistý príjem z roka na rok |

| Spárovanie výnosov | Menej zladenia výnosov a nákladov | Náklady odložené a porovnané s výnosmi |

| Ziskovosť (prvé roky) | Nižšia, pretože všetky výdavky prechádzajú IS | Vyššia, pretože náklady sa odpisujú |

| Ziskovosť (neskoršie roky) | Vyššia, pretože všetky náklady boli vynaložené | Nižšie z dôvodu amortizácie kapitalizovaných nákladov |

Efekt peňažných tokov - kapitalizácia vs. náklady

- Predpokladajme, že firma kapitalizuje svoje výdavky. Vplyv by bol len na hotovostné toky z operácií a hotovostné toky z investícií

| Peňažný tok | Výdavky | Veľké písmená |

| Peňažné toky z operácií | Nižšie | Vyššie |

| Peňažný tok z investovania | Vyššie | Nižšie |

| Celkové peňažné toky | To isté | To isté |

Súvisiace články

- Definícia lízingu kapitálu

- Účtovníctvo operatívneho leasingu

- Hmotný majetok

- Pomerová analýza

Odôvodnenie výdavkov alebo kapitalizácie

Pri rozhodovaní o tom, či musia byť nejaké náklady zaúčtované do nákladov alebo kapitalizované, firmy často používajú ľahšiu techniku delenia aktív na dva kľúčové segmenty,

- Majetok prinášajúci potenciálne zisky

- Aktíva, ktoré neprinášajú žiadne potenciálne zisky

Niektoré z nákladov firmy by spoločnosti priniesli iba jednorazový úžitok, a teda spadajú do druhého segmentu. Spravidla ide o náklady zaúčtované do nákladov, pretože sa neočakáva, že podnik z nich získa potenciálne zisky.

Namiesto toho môžu byť aktíva ponúkajúce potenciálne zisky často kapitalizované, a preto by sa náklady rozložili do všetkých finančných výkazov.

Ľahkým príkladom môže byť platba poistnej zmluvy. Spoločnosť si môže kúpiť politiku s pevne stanoveným dátumom napríklad na dva roky a zároveň zaplatiť všetky náklady naraz. Pretože poistenie by spoločnosti pomohlo aj v blízkej budúcnosti, môže zúročiť výdavky.

Veľké písmená nehmotného majetku

Organizácie sa môžu dokonca stretnúť s nehmotným majetkom, ktorý je nepeňažným majetkom a nemá žiadnu fyzickú hmotu; spoločnosti však stále prinášajú výhody. Medzi príklady nehmotného majetku patria autorské práva, patenty alebo výdavky na výskum a vývoj.

Patenty

- Interne vyvinuté patenty sa v súvahe nezobrazia

- SFAS 2 vyžaduje, aby sa všetky náklady spojené s vývojom patentov účtovali do nákladov hneď, ako vzniknú

- Patenty získané za nezávislých transakcií sa v súvahe zobrazia za náklady zaplatené za ich nákup

- Patenty sa odpisujú pomocou legálnej alebo životnej doby, podľa toho, ktorá doba je kratšia

Dobrú vôľu

- Goodwill možno zaznamenať, iba ak firma kúpi inú firmu

- Nezávislá transakcia je dôkazom hodnoty Goodwill

- V rámci systému SFAS 142 sa Goodwill už neodpisuje, ale testuje sa na zníženie hodnoty

- Ak dôjde k zníženiu hodnoty goodwillu, odpisuje sa a strata sa prevedie cez výkaz ziskov a strát v bežnom období

- Manažéri môžu mať motiváciu odpisovať veľa goodwillu alebo nikdy odpisovať goodwill vôbec

Reklamy

- Reklama je výdavok na informovanie potenciálnych zákazníkov o produkte alebo službách firmy.

- Výhody úspešnej reklamy sa môžu rozšíriť na mnoho období do budúcnosti. Akékoľvek takéto výhody sa však dajú veľmi ťažko zmerať

- GAAP vyžaduje okamžité výdavky na väčšinu reklamných nákladov

- Konzervatívnejšie ako veľké písmená!

Účtovníctvo pre výskum a vývoj

- Budúce prínosy výdavkov na výskum a vývoj sú na začiatku projektu veľmi neisté

- SFAS 2 vyžaduje, aby sa prakticky všetky výdavky na výskum a vývoj účtovali podľa nákladov

- V prípade výskumu a vývoja sa uplatňuje zásada konzervativizmu

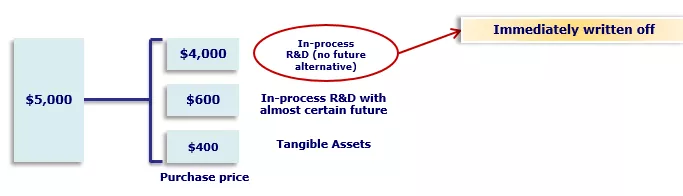

- Keď však jedna firma kúpi inú firmu, musí sa celková kúpna cena rozdeliť medzi jednotlivé nadobudnuté aktíva

- SFAS 2 vyžaduje, aby sa časť kúpnej ceny pridelila na medzioborový výskum a vývoj a bola okamžite odpísaná

- Manažéri majú silnú motiváciu prideliť veľkú časť kúpnej ceny na zakúpený výskum a vývoj v procese

Účtovanie nákladov na vývoj softvéru

- Liberálnejšie pre účtovanie interných výdavkov na vývoj softvéru

- Náklady na vývoj softvéru sú hlavnými nákladmi mnohých malých a rastúcich spoločností poskytujúcich služby a sú ich hlavným prínosom.

- Vyzvalo FASB, aby bol pri formulovaní SFAS 86 liberálnejší

Obmedzenia kapitalizácie a nákladov

Veľké písmená

- Pravidlom palca pre každú kapitalizáciu aktív je, že ak má dané aktívum dlhodobý zisk alebo rast hodnoty pre spoločnosť, tento zákon má určité nevýhody. Napríklad náklady na výskum a vývoj nie je možné kapitalizovať, aj keď tieto aktíva spoločnosti prísne poskytujú dlhodobé výhody.

- Jedným z hlavných dôvodov, prečo väčšina krajín popiera kapitalizáciu výdavkov na výskum a vývoj, je prekonanie pochybností o ziskoch. Posúdenie, či by potenciálne zisky z investície neboli problematické, je preto jednoduchšie ich náklady utratiť.

- Miestni účtovníci v rôznych krajinách však môžu používať rôzne spôsoby analýzy nákladov na výskum a vývoj.

- Okrem toho kapitalizácia majetku môže zveličovať hodnoty majetku, ako je uvedené v súvahe spoločnosti, čo môže do istej miery ovplyvniť účtovnú závierku spoločnosti.

- Na záver je potrebné pripomenúť, že náklady na inventár nemožno kapitalizovať. Dokonca aj potom, čo môže byť niekto ochotný tento inventár dlhodobo držať a plánuje ho predať v nadchádzajúcom obchodnom cykle, náklady však nemožno kapitalizovať.

Výdavky

- Pri začatí podnikania sa predpokladá, že existujú určité kritické obmedzenia týkajúce sa nákladov. V niekoľkých prípadoch môžu byť okamžité náklady kapitalizované napriek tomu, že nevyhnutne nespadajú pod pravidlá kapitalizácie firmy pre začiatočný finančný rok.

- Je tiež potrebné vziať do úvahy, že keďže náklady na výskum a vývoj sa zvyčajne berú ako náklad, je možné kapitalizovať niektoré náklady na právne zastúpenie spojené s obstaraním aktíva spojené s poplatkami za patent.

- Okrem toho musíte byť pri výbere nákladov na modernizáciu alebo opravy opatrní. Ak sa hodnota položky výrazne zvýši alebo sa zvýši jej životnosť, náklady sa dajú lepšie kapitalizovať.

- A nakoniec, výdavky znižujú celkový dosiahnutý príjem podniku, a preto je treba byť opatrný pri zabezpečovaní toho, aby boli krátkodobé fondy schopné túto úpravu upraviť.

Záver - kapitalizácia vs náklady

Kapitalizácia proti výdavkom sa považuje za zásadný aspekt tvorby finančnej politiky každého podniku. Náklady môžu mať výrazný vplyv na podnikové financie spoločnosti, pričom je nevyhnutné získať schopnosť využívať výhody kapitalizácie aj nákladov.

Účtovné riadenie výdavkov sa môže ukázať ako zásadný rozdiel medzi akýmkoľvek lukratívnym výkazom ziskov a strát a tým, ktorý ilustruje stratu. Vybrať z týchto možností môže byť náročné. Všeobecne však kapitalizácia proti výdajom môže podniku ponúknuť významné príležitosti na rast a zároveň zachovať svetlú budúcnosť spoločnosti.