Čo je to zrýchlené odpisovanie?

Zrýchlené odpisy sa označujú pri tých metódach, pri ktorých sa náklady na majetok odpisujú rýchlejšie ako pri rovnomernom odpisovaní, a preto vedú k vyšším odpisovým nákladom v prvých rokoch ako v neskoršom období životnosti majetku. Hlavným účelom použitia tejto metódy je viera v to, že aktíva sú v prvých rokoch produktívnejšie ako v neskorších rokoch. Metóda klesajúcej rovnováhy a metóda číslic súčtu rokov sú dve také populárne metódy.

Druhy metódy zrýchleného odpisovania

Najbežnejšie používanou metódou je metóda odpisovania s klesajúcim zostatkom a metóda odpisu súčtom roku. Poďme si každý z nich podrobne rozobrať -

# 1 - Metóda odpisovania s klesajúcim zostatkom

Podľa tejto metódy znižovania zostatku sa na účtovnú hodnotu majetku každý rok uplatňuje konštantná miera odpisovania, čo vedie k zrýchlenému odpisovaniu (vyššie hodnoty odpisu v prvých rokoch životnosti majetku). Najčastejšie sa používa miera odpisovania, ktorá je dvojnásobkom lineárnej metódy známej ako metóda dvojitého odpisovania.

Základný vzorec na výpočet odpisov pomocou metódy dvojitého klesania je

Príklad metódy klesajúceho zostatku

Aktíva v hodnote 10 000 dolárov majú životnosť 5 rokov a ich záchranná hodnota je po 5 rokoch 0.

Podľa metódy rovnomerného odpisovania:

- Odpisy každý rok = (účtovná hodnota majetku - záchranná hodnota) / životnosť majetku

- Dep každý rok = (10 000 - 0) / 5 = 2 000 dolárov ročne alebo 20% ročne;

Teraz, ak používame metódu zrýchleného odpisovania s faktorom 2X, tj. 40% ročne

- odpisový náklad v prvom roku = účtovná hodnota * sadzba odpisu = 10 000 * 40% = 4 000 dolárov v 1. roku

- V roku 2 odpisy = účtovná hodnota * sadzba dep = 6 000 * 40% = 2 400 dolárov v roku 2

- Odpisy v 3. roku = 3 400 * 40% = 1 360 USD v 3. roku.

- Odpisy v roku 4 = 2040 * 40% = 816 dolárov

- V minulom roku sa bude úplne odpisovať nulovou zostatkovou hodnotou.

Takže pozorujeme, že pri metóde zrýchleného odpisovania majetok v prvých rokoch výrazne odpisujeme a v ďalších rokoch sa postupne znižuje.

To síce urýchľuje odpisovú metódu, ktorá má určité finančné regulačné dôsledky, ale dáva jej výhody pre spoločnosť.

# 2 - Metóda súčtu rokov číslice

Súčet ročného odpisu s číslicami je zrýchlený odpis, pri ktorom sa odpis počíta pomocou nasledujúceho vzorca

Súčet odpisov roku = Počet zostávajúcich užitočných rokov / súčet užitočných rokov * (odpisovateľná suma)

Príklad ročného odpisu

Uvažujme o aktíve 10 000 dolárov s dobou použiteľnosti 5 rokov a bez zostatkovej hodnoty.

Súčet životnosti = 5 + 4 + 3 + 2 + 1 = 15

Faktory odpisovania sú nasledujúce

- 1. - 15. 5. rok

- 2. - 15. 4.

- Rok 3 - 3/15

- Ročník 4 - 2/15

- Rok 5 - 1/15

Náklady na odpisy za každý rok budú

- Odpisy v roku 1 = 10 000 $ x 5/15 = 3333,3 USD

- Odpisy v roku 2 = 10 000 $ x 4/15 = 2666,7 USD

- Odpisy v roku 3 = 10 000 $ x 3/15 = 2 000 $

- Odpisy v roku 4 = 10 000 $ x 2/15 = 1333,3 USD

- Odpisy v roku 5 = 10 000 $ x 1/15 = 666,7 USD

Opäť upozorňujeme, že väčšina odpisových nákladov sa účtuje v prvých rokoch.

Ako metóda zrýchleného odpisovania znižuje daňové náklady?

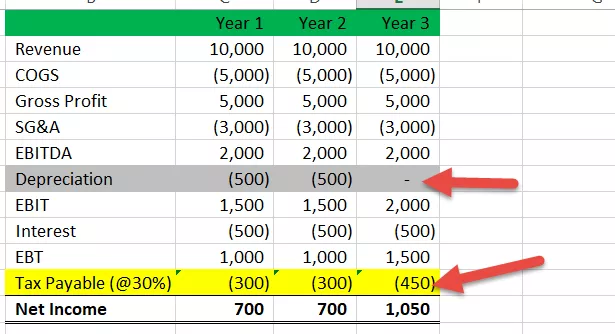

Uveďme si príklad, ktorý ukazuje, ako použitie metódy zrýchleného odpisovania vedie k nižším nákladom na daň v prvých rokoch. Tu pripravíme výkaz ziskov a strát pre daňové účely.

Prípad 1 - Výkaz dane z príjmu s lineárnou metódou odpisovania

Tu sme predpokladali, že majetok má hodnotu 1 000 dolárov s dobou použiteľnosti 3 roky a odpisuje sa metódou rovnomerného odpisovania - rok 1 - 333 dolárov, rok 2 - 333 dolárov a rok 3 ako 334 dolárov.

- Upozorňujeme, že daňové výdavky sú za všetky tri roky 350 dolárov.

Prípad 2 # Výkaz dane z príjmu podľa metódy zrýchleného odpisovania

Predpokladajme teraz, že na účely daňového výkazníctva spoločnosť používa zrýchlenú metódu odpisovania. Odpisový profil je taký - rok 1 - 500 dolárov, rok 2 - 500 dolárov a rok 3 - 0 dolárov.

- Upozorňujeme, že daň za prvý rok je 300 dolárov, druhý rok je 300 dolárov a tretí rok je 450 dolárov.

Tu pozorujeme, že platba dane je v počiatočných rokoch nižšia, ak použijeme metódu zrýchleného odpisovania namiesto lineárnej metódy, a vďaka tomu budeme mať v prvých rokoch vyšší čistý príjem a vyššiu hotovosť.

Tiež sa pozrite na to, čo je odložená daňová povinnosť?

Výhody

# 1 - Zníženie odpočtov pri začatí podnikania:

Táto metóda umožňuje vykazovať vyššie náklady v počiatočných rokoch, pretože odpisové náklady sa účtujú vyššie v prvých rokoch, ak sa táto metóda použije v účtovníctve, vedie to k vyšším nákladom a zníži sa čistý príjem na papieri (na papieri, pretože odpisy sú nepeňažný výdavok, finančné prostriedky z organizácie v skutočnosti nevytekajú). Tieto firmy teda musia v prvých rokoch platiť nižšie dane a môžu tento fond využiť pri svojich hlavných obchodných činnostiach.

# 2 - Vyšší odpočet vopred

Ďalšou obrovskou výhodou metódy zrýchleného odpisovania je to, že umožní organizáciám vykonávať vyššie odpočty v počiatočných rokoch, čo ušetrí ich daň z bežného roka, ktorá priamo pomôže, keď bude vaša firma nová a budete mať problémy s krátkodobými hotovostnými tokmi.

# 3 - Mechanizmus odkladu dane

Najväčším a jedným z dôvodov, prečo spoločnosti vo svojom účtovníctve používajú metódy zrýchleného odpisovania, je odklad dane, tj. Ak použijete túto metódu, budete môcť odložiť časť dane na budúce roky, pretože vytvorí rezervu na odložená daňová povinnosť (DTL) v účtovných knihách a táto organizácia to môže využiť ako svoju výhodu pri odložení dane a jej zaplatení neskôr, keď očakávajú, že budúce roky budú pre nich ziskovejšie, a v tom čase to budú môcť ľahko zaplatiť a priniesť DTL na 0.

Nevýhody

# 1 - Preferenčné zaobchádzanie

Táto metóda umožňuje podniku odpočítať svoje výdavky rýchlejšie / rýchlejšie ako sa skutočne opotrebuje majetok, čo povedie k predsudkom v rozhodovaní, ako kedy a koľko investovať.

# 2 - Odpočet v budúcnosti je problémom pre rastúce podnikanie

Zrýchlená metóda umožňuje vyšší odpočet iba v prvých rokoch, ale v skutočnosti nevytvára veľký odpočet dane, a táto odložená suma môže predstavovať obrovský problém pre rastúce podnikanie, pretože s časom sa zvyšuje ich príjem a budú klesať vo vyššej daňovej kategórii zaplatiť vyššiu sumu.

# 3 - Znovuzískané riziko ukončenia podpory

Podľa tejto metódy môžete majetok predať, keď sa na papieroch zobrazí úplný odpis. Ale v skutočnosti má majetok stále životnosť, pretože nie je úplne opotrebovaný. Stále má ekonomickú hodnotu.

V takýchto scenároch oddelenie pre daň z príjmu vezme odpočty späť, pretože nešlo o úplne odpísaný majetok, takže sa stane stratovým scenárom.