Čo je administratívna réžia?

Administratívne réžie sú tie náklady podniku, ktoré priamo nesúvisia s výrobou a distribúciou tovarov a služieb, ale sú to náklady nepriamej povahy, ako sú náklady spojené s formulovaním poistnej zmluvy, náklady na zamestnancov, právne a audítorské poplatky, telefónne a výdavky na elektrinu a pod.

Vysvetlenie

Administratívna réžia sa väčšinou týka kancelárskych výdavkov podniku. Tieto náklady nie sú výrobnými réžiami, pretože priamo nesúvisia s výrobou tovaru a služieb. Administratívne náklady sú náklady na vykonávanie podnikateľskej činnosti, formulovanie zásad a ďalšie výdavky, ktoré nesúvisia s výrobou, výskumom a vývojom podniku.

Príklad

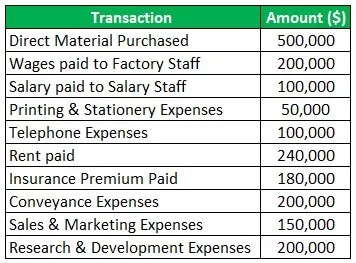

Zoberme si príklad spoločnosti s názvom Clothes corporation, ktorá sa zaoberá výrobou odevov. Výdavky, ktoré spoločnosti vzniknú počas finančného roka 2019-20, sú nasledovné:

Riešenie:

Výpočet administratívnej réžie:

Celková administratívna réžia je preto 870 000 dolárov. Priamy zakúpený materiál a plat vyplácaný zamestnancom továrne sú priamo spojené s výrobou, takže nie sú zahrnuté v administratívnych nákladoch, pretože ide o režijné náklady na výrobu. Okrem toho sú náklady na predaj a marketing súčasťou nákladov na predaj a distribúciu a náklady na výskum a vývoj sú súčasťou nákladov na výskum a vývoj, takže nie sú ani zahrnuté.

Čo zahŕňa administratívna réžia?

Administratívna réžia zahŕňa všetky výdavky, ktoré nesúvisia s konkrétnou obchodnou funkciou. Tieto výdavky sú nevyhnutné na vykonávanie podnikateľskej činnosti. Administratívne náklady zahŕňajú mzdy a platy zamestnancom kancelárie, náklady na audit a právne služby, poplatky za poradenstvo, nájom, zaplatené poistné, náklady na energie, sadzby a dane, predplatné, poplatky za dopravu a prepravu, bankové poplatky, náklady na opravy a údržbu, tlač a tlač výdavky na písacie potreby a pod.

Opatrenia na kontrolu administratívnych nákladov

Rôzne opatrenia na kontrolu sú tieto:

- Príprava rozpočtov: Rovnako ako rozpočet na výrobu a predaj sa musia pripraviť samostatné rozpočty na alokáciu administratívnych réžií. Pri príprave rozpočtov sa rozhoduje o maximálnom limite výdavkov spojených so správnou réžiou na kontrolu výšky výdavkov na administratívne práce.

- Zníženie cestovných nákladov: Podnik by sa mal pokúsiť znížiť cestovné a náklady na dopravu vykonaním možného množstva práce prostredníctvom videohovorov, telefónnych hovorov a e-mailov. Je potrebné vyskúšať návštevy s použitím lacných dopravných prostriedkov.

- Používanie balíkov: Ak sa cestovné práce vykonávajú pravidelne, mali by sa využiť odmeny poskytnuté leteckými spoločnosťami za hromadné nákupy a dokonca by sa mali zrušiť všetky ostatné cestovné výhody poskytované agentúrami, aby sa znížili cestovné náklady.

- Obmedzte výdavky na zábavu: Osobné stretnutie, po ktorom nasleduje drahá večera, je možné prepnúť na virtuálne stretnutia, čo by mohlo pomôcť znížiť náklady na správu. Aj pobyt zamestnanca a zbytočné udalosti v kancelárii by mali byť obmedzené, aby bolo možné znížiť celkové náklady organizácie.

- Udržiavanie kontroly nad zamestnancami: Majitelia podniku by mali kontrolovať výdavky na zamestnancov a dokonca dohliadať na to, aby zamestnanci organizácie nezneužívali hotovostný limit, ktorý im bol poskytnutý na vykonávanie bežných pracovných výdavkov.

- Eliminate Cost of Papers: V tejto ére technológie by sa súbory a dokumenty mali uchovávať elektronicky v počítačových systémoch. Príprava a uchovávanie dokumentov v počítačovom systéme znižujú náklady na papier a pri elektronickej údržbe dokumentov sa šetrí čas.

- Decentralizácia obchodných funkcií: Organizácie pracujúce vo veľkom rozsahu majú centralizované riadenie s vysokými administratívnymi nákladmi. Preto môže delegovanie časti práce na dcérske spoločnosti pomôcť pri znižovaní administratívnych nákladov.

Účtovné ošetrenie

Administratívne náklady spoločnosti možno zúčtovať nasledujúcimi spôsobmi:

- Prvou metódou je zaúčtovanie nákladov ako výdavkov vo výkaze ziskov a strát spoločnosti za predpokladu, že všetky náklady priamo nesúvisia s výrobou, výrobou a predajom tovaru a služieb.

- Druhá metóda účtovania je založená na predpoklade, že podnik má dve hlavné činnosti, tj výrobnú činnosť a predajnú a distribučnú činnosť. Podľa tohto predpokladu sa teda administratívna réžia rozdelí medzi tieto dve hlavné činnosti.

- Teraz v tejto tretej metóde účtovania administratívnej réžie sú tieto náklady osobitne zahrnuté do nákladov na prácu na meranie výrobných nákladov, pretože vlastník si myslí, že administratívne náklady sú rovnako dôležité ako výrobné náklady a náklady na predaj a distribúciu.

Nevýhody

- Administratívna réžia zahŕňa náklady na správu, ako sú napríklad platy zamestnancov, nájomné atď. Tieto náklady sú fixné náklady, ktoré sa musia platiť bez ohľadu na to, či podnik v danom prípade dosahuje zisk alebo nie. Napríklad, ak je prevádzka na určitý mesiac prerušená z dôvodu nevyhnutných okolností, musí sa platiť aj nájomné za továreň.

- Tieto administratívne náklady, ktoré majú vo svojej podstate fixné vlastnosti, majú tiež obmedzenú schopnosť zníženia. Spoločnosti, ktoré majú centralizované riadenie, majú vo všeobecnosti vysoké administratívne náklady.

Záver

Administratívne réžie sú réžie, ktoré priamo nesúvisia s výrobou a predajom tovarov a služieb. Tieto režijné náklady sú nepriame výdavky, ako napríklad nájom, poistenie, mzda vyplácaná zamestnancom kancelárie, náklady na tlač a písacie potreby, náklady na poradenstvo a právne poplatky, poplatky za audit atď., Tieto výdavky sú spojené s hlavnou obchodnou činnosťou a sú tiež dôležité pre vykonávanie záležitostí spoločnosti.