Čo sú rezervy na straty z pôžičiek?

Rezervy na straty z pôžičiek sú časťou splátok pôžičiek, ktoré si banky odložili na pokrytie časti straty zo zlyhaných splátok úveru, pretože pomáhajú banke vyrovnať príjem a prežiť v zlých časoch a sú zaznamenané vo výkaze ziskov a strát ako hotovostný výdaj.

Ako to funguje?

Úvery a pôžičky sú hlavnými oblasťami podnikania bankového priemyslu. Požičiavajú si peniaze od zákazníkov, nazývajú sa vklady, a požičiavajú ich potrebným ľuďom. Úroky z týchto pôžičiek sú hlavným zdrojom výnosov bánk. Podľa princípu konzervativizmu by sa v prípade firmy mali účtovať všetky straty, bez ohľadu na to, či sú alebo nie sú realizované. Banky teda predpokladajú splátky úveru a poskytujú časť splátok úveru na vyrovnanie straty zo splátok.

Ako vypočítať?

Na výpočet rezervy na straty z úverov má vplyv veľa faktorov. Rezervu je potrebné často upravovať podľa dostupných odhadov a výpočtov v správach o splácaní úveru zákazníkom.

- Historické údaje o splátkach a nesplácaní : Banka musí odkazovať a zhromažďovať záznamy o nesplácaní a splátkach úverov klientmi.

- Výdavky na výber pôžičky : Výdavky na výber pôžičky majú vplyv na výpočet opravných položiek.

- Kreditné straty: Kreditná strata za oneskorené platby.

- Ekonomické podmienky: Prepočty ovplyvňuje prevládajúca ekonomická recesia.

- Hospodársky cyklus: Faktorom je aj pohyb HDP.

- Úroková sadzba: Zmena úrokovej sadzby ovplyvňuje jej výpočet.

- Daňová politika: Zmeny sadzby dane.

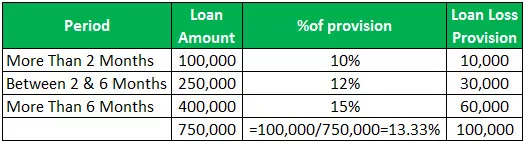

Príklad rezervy na straty z pôžičiek

- Pôžička nesplatená viac ako 2 mesiace = 100000, rezerva 10%

- Pôžička nesplatená od 2 do 6 mesiacov = 2 50000, rezerva 12%

- Ak je pôžička nesplatená viac ako 6 mesiacov = 400 000, rezerva 15%

Tento pomer predstavuje pomer, ktorý označuje schopnosť banky znášať stratu z úverov. Vyššia sadzba znamená väčšiu schopnosť bánk čeliť stratám z úverov.

Pomer krytia rezervy na straty z pôžičiek = Príjmy pred zdanením + Rezerva na straty z pôžičiek / Čisté zúčtovaniaČisté poplatky = skutočné straty

- Predpokladajme, že ak banka poskytne Rs. 1 000 000 pôžička stavebnej spoločnosti na nákup strojov. Po roku nie je spoločnosť z dôvodu recesie ekonomiky schopná splácať úver v plnej výške. Banka očakáva 70% splátky a zaúčtuje rezervu vo výške 300 000 Rs.

- Ale banka môže od spoločnosti inkasovať iba 500 000 Rs a čistý poplatok za platbu je 500 000 Rs. Predpokladajme, že zaznamenaný príjem banky pred zdanením je 2 000 000 Rs

- = 2 000 000 + 300 000/500 000

- = 4,6

Rezervy na straty z pôžičiek vs. Rezervy na straty z pôžičiek

- V čase vydania úveru banka odhaduje rezervu na stratu z úveru na krytie zlyhania, ktoré je uvedené na strane aktív súvahy odpočítanej od celkových úverov, ide o protihodnotu, ktorá znižuje výšku úveru, ktorý je potrebné vrátiť. Ak si banka myslí, že je potrebné zvýšiť rezervu z dôvodu niektorých faktorov, potom za účelom zvýšenia rezervy na stratu z úveru účtuje banka čiastku zo svojich súčasných výnosov, ide o rezervy na straty z úverov.

- Rezerva na stratu z úveru sa v súvahe zobrazuje na strane aktív ako účet protihodnoty majetku, odpočítaný od pôžičky. Zatiaľ čo rezerva na stratu z úveru sa vo výkaze ziskov a strát zaznamenáva ako nepeňažný náklad.

- Rezerva na stratu z úveru je úpravou rezervy na stratu z úveru.

- Rezerva na stratu z pôžičky je privlastnením si zisku. Rezerva na stratu z pôžičky je zúčtovaním do zisku.

- Rezerva na stratu z úveru sa vytvára v čase poskytnutia úveru. Zatiaľ čo rezerva na straty z pôžičiek sa účtuje, ak je potrebné zvýšiť rezervu.

- Rezerva na stratu z pôžičky sa týka zadržania sumy. Rezerva na stratu z úveru je suma vyčlenená na splnenie štandardných splátok úveru.

Dopad

Ide o očakávané straty banky z dôvodu kreditného rizika účtované do ziskov zaznamenané ako náklad vo výkaze ziskov a strát. Ovplyvňuje regulačný kapitál banky prostredníctvom výkazu ziskov a strát.

Záver

- Rezerva na stratu z úveru je suma vyčlenená na pokrytie očakávanej straty z úveru. Je to systematický spôsob, ktorý banky používajú na krytie rizika. Výpočet rezervy je založený na odhadoch a výpočtoch.

- Informácie o rezervách a stratách z úverov sú užitočné pre investorov, pretože poskytujú informácie o stabilite banky v poskytovaní úverov a o tom, ako banka spravuje úver. Banka môže tiež rozhodovať o výške rezervy, ktorú je potrebné vyčleniť na základe príjmu.

- Môže tiež riadiť príjmy vytváraním veľkých rezerv v prípade vysokých výnosov a malých rezerv v prípade nízkych výnosov. Banka dokáže odolávať meniacim sa ekonomickým podmienkam poskytnutím dostatočnej rezervy na krytie strát a výdavkov.