Čo je upravené trvanie?

Modifikovaná durácia informuje investora, o koľko sa zmení cena dlhopisu, vzhľadom na zmenu jeho výnosu. Pretože svet dlhopisov je zložitejší ako svet akcií, je dôležité, aby investor poznal upravenú dĺžku trvania dlhopisu. Pre jednoduchý výpočet modifikovanej durácie dlhopisu je najskôr potrebné, aby investor vypočítal ešte jednu vec, ktorou je Macauleyho durácia. Aby bolo možné vypočítať Macauleyovu dobu trvania, musí investor zistiť, aké je načasovanie peňažného toku

Upravený vzorec trvania

Vzorec pre upravené trvanie je teda jednoduchý.

Upravené trvanie = Trvanie Maculay / (1 + YTM / n)

Kde,

- Macauley Duration = Trvanie počíta vážený priemerný čas predtým, ako dlhopis dostane peňažné toky dlhopisu. Najskôr je potrebné vypočítať upravené trvanie. Investor musí vypočítať Macauleyovu dobu trvania dlhopisu.

- YTM = Výnos do splatnosti je jednoducho celkový výnos, ktorý by investor získal v dlhopisu, keď je dlhopis držaný do splatnosti

- N = počet kupónových období za rok

Výpočet upraveného trvania s príkladmi

Príklad č

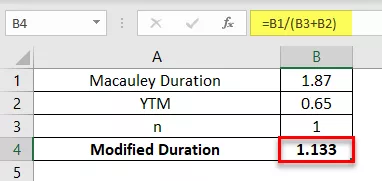

Dvojročná ročná splátka väzby 5 000 dolárov má Macaulayovu duráciu 1,87 roka. YTM dlhopisu je 6,5%. Vypočítajte upravenú dĺžku trvania dlhopisu.

Príklad č

Dvojročná ročná splátka väzby 2 000 dolárov má Macaulayho trvanie 2 roky. YTM dlhopisu je 5%. Vypočítajte upravenú dĺžku trvania dlhopisu.

Príklad č

Štvorročná ročná splátka dlhopisu vo výške 12 000 dolárov má Macaulayovu duráciu 5,87 rokov. YTM dlhopisu je 4,5%. Vypočítajte upravenú dĺžku trvania dlhopisu.

Príklad č

Päťročná ročná splátka dlhopisu vo výške 11 000 dolárov má Macaulayovu duráciu 1,5 roka. YTM dlhopisu je 7%. Vypočítajte upravenú dĺžku trvania dlhopisu.

Výhody

- Hlavnou výhodou je, že investor musí poznať trvanie dlhopisu, pretože volatilita ceny dlhopisu priamo súvisí s cenami dlhopisu. Čím je durácia dlhopisu vyššia, tým vyššia je volatilita ceny

- Trvanie ktoréhokoľvek investičného nástroja môže pomôcť pri riadení lepších investičných potrieb do budúcnosti, pretože investor môže efektívne plánovať budúci priebeh svojej investície v trvaní

- Je to tiež miera rizika dlhopisu pre zmenu a výnosu ceny dlhopisu

- Priemerné trvanie fondu je tiež dôležité, pretože vám hovorí, ako citlivý bude fond na zmeny trhových úrokových sadzieb

Nevýhody

- Výpočet upravenej doby trvania je svojou povahou zložitý z dôvodu výpočtu doby trvania Macaulayovej doby a potom používateľ alebo investor potrebuje aj vstupy výnosu a držby výpočtu upravenej doby trvania

- Získanie presných a na trhu prevládajúcich vstupov je ťažké dosiahnuť, pretože kolísanie cien a trhové ceny sa menia každú minútu, čo robí výpočet nesprávnym a zastaraným.

- Trvanie tiež nie je úplným meradlom rizika obsiahnutého v cene dlhopisu a durácii dlhopisu. Investor sa nemôže spoliehať iba na opatrenie dĺžky trvania, aby vytvoril presné opatrenia na meranie rizika

- Macaulayova durácia počíta vážené priemerné trvanie dlhopisu, čo nie je vždy dobrá miera rizika v dlhopisu

Záver

Modifikované a Macaulay, aj keď mať obmedzenia, je skutočne veľmi užitočný koncept, najmä pre manažérov portfólia na meranie volatility dlhopisu a rizika s ním spojeného, preto môže slúžiť ako veľmi užitočný nástroj, keď manažér buduje portfólio dlhopisov a riadenie rizika s tým spojeného.