Skladacia definícia

Kompozícia je metóda výpočtu úrokovej sadzby, ktorá predstavuje efektívny úrok z úroku, pričom úrok sa počíta z investície / počiatočnej istiny plus zarobeného úroku a ďalších reinvestícií, inými slovami, získaný úrok sa kumuluje k sume istiny v závislosti od doby vkladu alebo pôžičky. to môže byť mesačne, štvrťročne alebo ročne

Pokúsme sa pochopiť, čo sa skladá a ako to funguje, pomocou niekoľkých základných príkladov

Najlepšie 4 príklady sily zloženia

Príklad č

Shane a Mark sa rozhodli investovať 1 00 000 dolárov, ale Shane sa rozhodol investovať do jednoduchého úroku, zatiaľ čo Mark investuje do zloženého úroku desať rokov s 10% úrokom. Pozrime sa, čo sa stane po desiatich rokoch.

Riešenie:

Výpočet Shaneovej investície bude teda -

Celková suma zárobku = 200 000 dolárov

S jednoduchým úrokom získa Shane po 10 rokoch 2,00 000 dolárov.

Výpočet investície do známky bude -

Celková suma zárobku = 2,59 374 dolárov

S úrokom Compound porastú Markove investičné hodnoty na 2 59 374 dolárov.

Teraz sa Shane rozhodol investovať pomocou metód zloženia, ako je Mark, a obaja investovali 2,00 000 dolárov so sadzbou 15%.

Výpočet Shaneovej investície bude -

Celková suma zárobku = 8,09 111,55 USD

Shane zostáva investovaný 10 rokov a získava konečnú sumu 8,09 111,55 USD s mierou 15%.

Výpočet investície do známky bude -

Celková suma zárobku = 65,83 790,52 dolárov

Mark je však dlhodobý investor trpezlivosť a zostáva investovaný 25 rokov a jeho investičná hodnota rastie na 65,83 790,52 dolárov

Vyššie uvedený príklad ukazuje silu zloženia. Čím dlhší je investičný horizont, tým väčší je exponenciálny rast.

Príklad č. 2 (týždenne)

Simon šetrí 7500 dolárov a pre univerzitný fond svojho syna, ktorý sa na univerzitu chystá po 15 rokoch, sa rozhodol investovať do amerických dlhopisov na sporenie. Simonovým cieľom je ušetriť 20 000 dolárov a ročná percentuálna miera pre americké sporiteľné dlhopisy je 6%. Aká je budúca hodnota Simonových peňazí po 15 rokoch?

Riešenie:

Vzhľadom na to,

- Riaditeľ = 7500 dolárov

- Sadzba = 6% alebo 0,06

- Časové obdobie = 15 rokov.

- Koľkokrát sa to zloží za rok n = 52 týždňov

- Budúca hodnota =?

Výpočet budúcej hodnoty bude teda -

Vzorec pre týždenné zloženie je uvedený nižšie.

F = P (1 + r / n) n * t- F = 7500 dolárov (1 + 0,06 / 52) 52 * 15

- F = 7500 dolárov (1 + 0,001153846) 780

- F = 18 437,45 dolárov

Z vyššie uvedeného výpočtu je teda zrejmé, že Simonov cieľ ušetriť 20,00 dolárov sa pomocou vyššie uvedených metód nedosiahne, ale je tomu bližšie.

Metóda kontinuálneho miešania

Teraz skúsime vyššie uvedený príklad s kontinuálnym zloženým vzorcom.

Výpočet budúcej hodnoty bude teda -

- F = 7500 $ 0,06 * 15

- F = 7500 $ 0,9

- Budúca hodnota (F) = 18 447,02 USD

Teraz ani pri Continuous Compounding nebude dosiahnutý Simonov cieľ, ktorým je úspora 20 000 dolárov na univerzitnom fonde jeho syna.

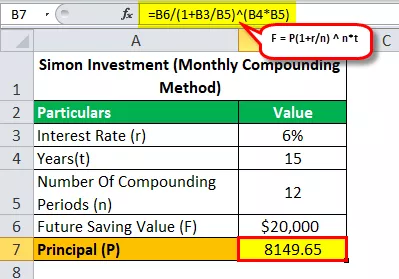

Pozrime sa s zloženou mesačnou formulou na to, koľko peňazí musel Simon investovať, aby dosiahol svoj cieľ ušetriť 20 000 dolárov za 15 rokov pri APR 6%?

Výpočet budúcej hodnoty bude teda -

- 20 000 dolárov = P (1 + 0,06 / 12) 12 * 15

- P = 20 000 dolárov / (1 + 0,06 / 12) 12 * 15

- Istina (P) = 8149,65

Vyriešením vyššie uvedenej rovnice teda dostaneme odpoveď, ktorá je 8 149,65 dolárov (suma, ktorú musí Simon investovať, aby dosiahol svoj cieľ ušetriť 20 000 dolárov za 15 rokov).

Príklad č. 3 (efektívny anualizovaný výnos)

Povedzme, že banka s ručením obmedzeným XYZ dáva 10% ročne starším občanom na fixný vklad a tu predpokladáme, že úroky z banky sú štvrťročne zložené ako všetky ostatné banky. Vypočítajte efektívny anualizovaný výnos za 5, 7 a 10 rokov.

Riešenie:

Anualizovaný výnos na 5 rokov:

- t = 5 rokov

- n = 4 (štvrťročné zloženie)

- I = 10% ročne

Takže A = (1 + 10% / 100/4) (5 * 4)

- A = (1 + 0,025) 20

- A = 1,6386

- I = 0,6386 za 5 rokov

Efektívny úrok = 0,6386/5

Účinné I = 12,772% ročne

Anualizovaný výnos na 7 rokov:

- t = 7 rokov

- n = 4 (štvrťročné zloženie)

- I = 10% ročne

Takže A = (1 + 10% / 100/4) (7 * 4)

- A = (1 + 0,025) 28

- A = 1,9965

- I = 1,9965 za 7 rokov

- Účinné I = 0,9965/7

Účinné I = 14,236% ročne

Anualizovaný výnos na 10 rokov:

- t = 10 rokov

- n = 4 (štvrťročné zloženie)

- I = 10% ročne

Takže A = (1 + 10% / 100/4) (10 * 4)

- A = (1 + 0,025) 40

- A = 2,685

- I = 1,685 za 10 rokov

- Účinné I = 1,685 / 10

Účinné I = 16,85% ročne

Príklad č. 4 - (Anuity: budúca hodnota)

1 000 dolárov sa investuje každé 3 mesiace so 4,8% ročne, štvrťročne. Koľko bude mať Anuita hodnotu za 10 rokov?

Riešenie:

Takže keď hovoríme, koľko bude mať Anuita hodnotu za 10 rokov, znamená to, že tu musíme nájsť budúcu hodnotu, a to je dôležité, pretože kedykoľvek existuje príklad anuít, musíme zistiť, čo musíme zistiť.

Takže vzorec budúcej hodnoty je

FV anuity = P ((1+ r) n - 1 / r)- P = Periodická platba

- r = sadzba za obdobie

- n = počet období

Takže vzorec budúcej hodnoty je

- Takže tu P = 1 000 dolárov

- r = 4,8% ročne, alebo 0,048

- r (štvrťročne) = 0,048 / 4

- r (štvrťročne) = 0,012

- n = 10 rokov

- n (koľkokrát sa použije zloženie) = 10 × 4 = 40

Takže výpočet FV anuity bude -

Takže teraz FV = 1 000 $ (1 + 0,012) 40 -1 / 0,012)

Riešením vyššie uvedenej rovnice teda získate FV 50 955,30 USD

Koľko teda bude anuita za 10 rokov a odpoveď je 50 955,30 dolárov

Ako dodatočne môžeme z uvedeného príkladu zistiť, koľko úrokov sa získa za 10 rokov.

Pretože sa investuje 40-krát 1000 dolárov, ide o celkovú investíciu (40 × 1000 dolárov = 40 000 dolárov).

Takže úrok = budúca hodnota - celková investícia

- Úrok = 50 955,30 dolárov - 40 000 dolárov

- Úrok = 10 955,30 USD

Takže tu je dôležité pochopiť, že v Anuitách môžu investori získať veľký záujem. V uvedených konkrétnych príkladoch predstavuje vklad 40 000 dolárov na oplátku celkový úrok 10 955,30 dolárov.

Poznámka: Môžete si stiahnuť vyššie uvedenú šablónu programu Excel pre podrobný výpočet.