Čo sú zmeny čistého pracovného kapitálu?

Zmena čistého pracovného kapitálu je zmena čistého pracovného kapitálu spoločnosti z jedného účtovného obdobia v porovnaní s druhým účtovným obdobím, ktorá sa počíta s cieľom zabezpečiť, aby spoločnosť udržiavala dostatočný pracovný kapitál v každom účtovnom období tak, aby nemal by byť nedostatok finančných prostriedkov alebo by tieto prostriedky nemali v budúcnosti zostať nečinné.

Vzorec

Zmeny čistého pracovného kapitálu = pracovný kapitál (bežný rok) - pracovný kapitál (predchádzajúci rok)

Alebo

Zmena čistého pracovného kapitálu = Zmena obežných aktív - Zmena krátkodobých záväzkov.

Ako vypočítať zmeny čistého pracovného kapitálu? (Krok za krokom)

- Krok 1 - Nájdite obežný majetok za bežný rok a predchádzajúci rok.

Z hľadiska súčasného hľadiska zvažujeme toto:

-

-

- Inventarizácia

- Pohľadávky

- Predplatené výdavky

-

- Krok 2 - Nájdite súčasnú zodpovednosť za bežný rok a predchádzajúci rok

Z krátkodobých záväzkov uvažujeme nasledujúce:

-

-

- Splatné a časovo rozlíšené účty

- Splatný úrok

- Výnosy budúcich období

-

- Krok 3 - Nájdite pracovný kapitál pre aktuálny a predchádzajúci rok

-

- Pracovný kapitál (bežný rok) = obežné aktíva (bežný rok) - krátkodobé pasíva (bežný rok)

- Pracovný kapitál (bežný rok) = obežné aktíva (bežný rok) - krátkodobé pasíva (bežný rok)

-

- Krok 4 - Výpočet zmien čistého pracovného kapitálu pomocou nasledujúceho vzorca -

-

- Zmeny vo vzorci čistého pracovného kapitálu = pracovný kapitál (bežný rok) - pracovný kapitál (predchádzajúci rok);

-

Zmena výpočtu čistého pracovného kapitálu (Colgate)

Nižšie je uvedený prehľad súvahy spoločností Colgate za roky 2016 a 2015.

Vypočítajme pracovný kapitál pre Colgate.

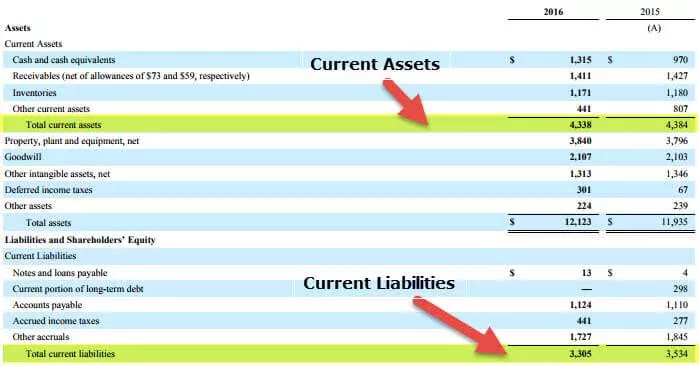

Pracovný kapitál (2016)

- Krátkodobé aktíva (2016) = 4 338

- Krátkodobé záväzky (2016) = 3 305

- Pracovný kapitál (2016) = 4 338 - 3 305 = 1 033 miliónov dolárov

Pracovný kapitál (2015)

- Krátkodobý majetok (2015) = 4 384

- Krátkodobé pasíva (2015) = 3 534

- Pracovný kapitál (2015) = 4,384 - 3,534 = 850 miliónov dolárov

Čistá zmena pracovného kapitálu = 1033 - 850 = 183 miliónov dolárov (hotovostný odtok)

Analýza zmien čistého pracovného kapitálu

Zmena pracovného kapitálu znamená skutočnú zmenu hodnoty medziročne, tj; to znamená zmena obežných aktív mínus zmena obežných záväzkov. So zmenou hodnoty budeme schopní pochopiť, prečo sa prevádzkový kapitál zvýšil alebo znížil.

Ďalej uvádzame niekoľko opatrení, ktoré spôsobia zmenu čistého pracovného kapitálu:

- Ak spoločnosť nepovolí nesplatený úver, pohľadávky na účte sa znížia. Ale tržby môžu mať klesajúci efekt.

- Plánovanie zásob má vplyv aj na zmenu pracovného kapitálu. Nárast zásob zvyšuje využitie hotovosti.

- Napínanie účtov má vplyv na zmenu prevádzkového kapitálu.

- Ak je tempo rastu spoločnosti vysoké, používa hotovosť skôr na nákup zásob a zvyšovanie pohľadávok na účte. Potom sa na ňu budú ťažko používať peniaze.

Je to ukazovateľ prevádzkových peňažných tokov a je zaznamenaný vo výkaze o peňažných tokoch. A hotovostný tok je jedným z dôležitých faktorov, ktoré treba brať do úvahy, keď si vážime spoločnosť. Udáva, či sa krátkodobé aktíva z roka na rok z hľadiska krátkodobých záväzkov zvyšujú alebo znižujú.

Záver

Ak sa čistý prevádzkový kapitál zvyšuje, môžeme konštatovať, že sa zvyšuje likvidita spoločnosti. Môže to naznačovať, že spoločnosť je schopná lepšie využiť svoje existujúce zdroje. Niektoré spoločnosti majú negatívny prevádzkový kapitál a niektoré spoločnosti pozitívne, ako sme videli na vyššie uvedených dvoch príkladoch spoločností Microsoft a Walmart. Spoločnosti ako Walmart, ktoré musia udržiavať veľké množstvo zásob, majú spravidla negatívny prevádzkový kapitál.

Softvérové spoločnosti majú zvyčajne pozitívny prevádzkový kapitál, pretože nemusia udržiavať zásoby pred tým, ako môžu produkt predať. To znamená, že môže generovať príjmy bez zvyšovania súčasných záväzkov. Peňažný tok sa nemôže zvýšiť ani znížiť iba so zmenou prevádzkového kapitálu. Ak to však nie je dostatočné, efektívnosť spoločnosti sa výrazne zníži.

- Ak by sa obežné aktíva a krátkodobé záväzky zvýšili o rovnakú sumu, nedochádzalo by k zmene čistého prevádzkového kapitálu.

- Ak je zmena pozitívna, potom sa zmena obežných záväzkov zvýšila viac ako obežných aktív.

- Ak je zmena negatívna, znamená to, že zmena obežných aktív sa zvýšila viac ako obežných pasív.