Čo je to akumulované odpisy?

Kumulované odpisy majetku sú sumy kumulatívnych odpisov, ktoré sa na ťarchu majetku účtujú od dátumu jeho kúpy do dátumu zostavenia účtovnej závierky. Je to protiúčet, ktorý predstavuje rozdiel medzi kúpnou cenou aktíva a jeho účtovnou hodnotou v súvahe a je ľahko dostupný ako riadková položka v sekcii s fixným majetkom v súvahe.

Vzorec akumulovaného odpisovania

Výpočet sa robí tak, že sa k odpisom na začiatku obdobia pripočíta odpisový náklad účtovaný počas bežného obdobia a odčíta sa odpisový náklad na vyradený majetok.

Vzorec akumulovaných odpisov = akumulované odpisy na začiatku obdobia + náklady na odpisy za obdobie - akumulované odpisy z vyradeného majetku.

Príklady

Pozrime sa na niekoľko jednoduchých až pokročilých príkladov, aby sme výpočtu lepšie porozumeli.

Príklad č

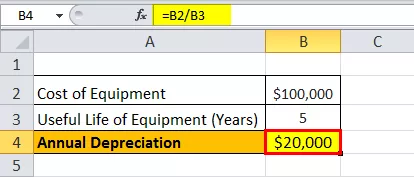

Zoberme si príklad spoločnosti A, ktorá kúpila zariadenie v hodnote 100 000 dolárov a s životnosťou 5 rokov. Neočakáva sa, že by zariadenie malo na konci svojej životnosti nejakú záchrannú hodnotu. Toto zariadenie sa má odpisovať rovnomerne. Určite oprávky na konci 1 st rok a 3 rd rok.

Nižšie sú dáta pre výpočet oprávok na konci 1 st rok a 3 rd rok.

Pretože spoločnosť bude zariadenie používať nasledujúcich 5 rokov, náklady na zariadenie sa môžu rozložiť na nasledujúcich 5 rokov. Ročný odpis za zariadenie podľa lineárnej metódy možno vypočítať ako,

Ročný odpis = 100 000 USD / 5 = 20 000 USD ročne počas nasledujúcich 5 rokov.

Preto bude výpočet po 1. roku -

Kumulovaný odpisový vzorec po 1. roku = Odpis na začiatku roku 1 + Odpisy počas prvého roka

= 0 + 20 000 dolárov

= 20 000 dolárov

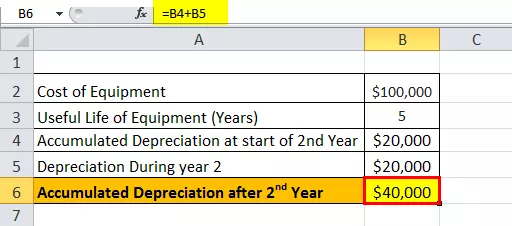

Preto po 2. roku bude -

Akumulovaný odpisový vzorec po 2. roku = Odpis na začiatku roka 2 + Odpisy počas druhého roka

= 20 000 dolárov + 20 000 dolárov

= 40 000 dolárov

Preto po 3. roku bude -

Kumulovaný odpisový vzorec po 3. roku = Odpis na začiatku roka 3 + Odpisy počas 3. roka

= 40 000 dolárov + 20 000 dolárov

= 60 000 dolárov

Príklad č

Vypočítajme akumulované odpisy na konci finančného roka končiaceho sa 31. decembra 2018 na základe nasledujúcich informácií:

- Hrubé náklady k 1. januáru 2018: 1 000 000 dolárov

- Akciový odpis k 1. januáru 2018: 250 000 dolárov

- 1. januára 2018 bolo vyradené zariadenie v hodnote 400 000 dolárov s odpismi 100 000 dolárov

- Strojové zariadenie sa má odpisovať lineárnou metódou počas celej jeho životnosti (5 rokov).

Ďalej sú uvedené údaje pre výpočet akumulovaných odpisov na konci finančného roka končiaceho sa 31. decembra 2018

Pokiaľ ide o otázku, odpisy počas roka sa budú počítať ako,

Odpisy počas roka = hrubé náklady / doba použiteľnosti

= 1 000 000 USD / 5

Odpisy počas roka = 200 000 dolárov

Výpočet akumulovaných odpisov k 31. decembru 2018 preto bude,

Nahromadené odpisy k 31. decembru 2018, = Akciové odpisy k 1. januáru 2018, + Odpisy v priebehu roka - Akciové odpisy pri vyradenom majetku

Oprávky k 31. decembru 2018 = 250 000 dolárov + 200 000 dolárov - 100 000 dolárov

= 350 000 dolárov

Relevantnosť a použitie

Z hľadiska účtovníctva sú akumulované odpisy dôležitým aspektom, pretože sú relevantné pre majetok, ktorý je kapitalizovaný. Majetok, ktorý je kapitalizovaný, poskytuje hodnotu nielen za rok, ale za viac ako jeden rok a účtovné zásady stanovujú, že náklady a zodpovedajúce tržby by sa mali vykazovať v rovnakom období podľa koncepcie párovania. Na zabezpečenie tohto princípu párovania v prípade kapitalizovaného majetku používajú účtovníci na celom svete proces nazývaný odpisy.

Náklady na odpisy sú časťou celkového aktivovaného majetku, ktorá sa vykazuje vo výkaze ziskov a strát od roku, v ktorom bola obstaraná, a po zvyšok doby použiteľnosti majetku. Následne je to celková suma majetku, ktorá sa odpisovala od dátumu jeho kúpy do dátumu zostavenia účtovnej závierky. Suma akumulovaných odpisov z majetku sa zvyšuje počas doby životnosti majetku, pretože odpisy sa naďalej účtujú k majetku, čo nakoniec znižuje účtovnú hodnotu majetku. Ako taký môže tiež pomôcť účtovníkovi sledovať, koľko zostávajúcej doby životnosti majetku zostáva.