Klasifikácia položiek súvahy

Položky, ktoré sú všeobecne obsiahnuté v celej súvahe, zahŕňajú aktíva ako hotovosť, zásoby, pohľadávky, investície, náklady budúcich období a investičný majetok; záväzky ako dlhodobý dlh, krátkodobý dlh, splatné účty, opravná položka na pochybné účty, časovo rozlíšené a splatné dane zo záväzkov; a základné imanie podobné akcionárom, ďalší splatený kapitál a nerozdelený zisk.

Najbežnejšie položky súvahy sú uvedené nižšie -

- Peňažné prostriedky a ekvivalenty (obežné aktíva)

- Obchodovateľné cenné papiere (obežné aktíva)

- Pohľadávky na účte (obežné aktíva)

- Zásoby (obežné aktíva)

- Predplatené výdavky (obežné aktíva)

- Pozemky, budovy a zariadenie (dlhodobý majetok)

- Nehmotný majetok (dlhodobý majetok)

- Splatný účet (krátkodobé záväzky)

- Neziskové výnosy (súčasné pasíva)

- Krátkodobý dlh (krátkodobé záväzky)

- Aktuálna časť dlhodobého dlhu (krátkodobé pasíva)

- Ostatné časovo rozlíšené náklady a pasíva (krátkodobé pasíva)

- Dlhodobý dlh (dlhodobé záväzky)

- Splatený kapitál (vlastné imanie)

- Nerozdelený zisk (vlastné imanie)

Súvaha je založená na základných účtovných rovniciach, ktorá je uvedená nižšie

Zoznam 15 najlepších súvahových položiek

V súvahe sa spravidla aktíva zobrazujú na ľavej strane so zostupným poradím ich likvidity. To znamená, že Aktíva budú navrchu a potom sa zobrazia fixné aktíva. Záväzky a vlastné imanie sú zobrazené na pravej strane. Záväzky sa vykazujú pred vlastným imaním a sú v klesajúcom poradí podľa likvidity. Vlastné imanie akcionárov je uvedené pod pasívami. Ako je uvedené v súvahe spoločnosti IBM,

Nižšie sú uvedené hlavné komponenty súvahy: -

- Krátkodobé aktíva

- Dlhodobý majetok

- Krátkodobé záväzky

- Dlhodobé záväzky

- Vlastné imanie

Krátkodobé aktíva

Aktíva sú zdroje, ktoré sú v hotovosti alebo ich možno premeniť na hotovosť predajom. Spoločnosti môžu nadobúdať aktíva za hotovosť; Preto sú známe ako „Používanie hotovosti“. Krátkodobý majetok je majetok, od ktorého sa očakáva, že sa realizuje v hotovosti alebo sa predá zákazníkom v danom prevádzkovom cykle alebo roku. V typickej súvahe sú obežné aktíva umiestnené pred fixné aktíva. Nižšie sú uvedené hlavné položky v obežných aktívach -

# 1 - Peniaze a ekvivalenty

Peniaze sú prostriedky, ktoré sú ľahko dostupné na vyplatenie. Peniaze a ekvivalenty sú najlikvidnejším majetkom. Peňažné ekvivalenty sú aktíva, ktorých doba splatnosti je kratšia ako 90 dní.

# 2 - Obchodovateľné cenné papiere

Obchodovateľné cenné papiere sú aktíva, ktoré je možné previesť na hotovosť za 1 rok a sú ľahko dostupné. Obchodovateľné cenné papiere poskytujú spoločnosti určité množstvo úrokov.

# 3 - Pohľadávky z účtu

Suma, ktorú dlhujú účtovnej jednotke zákazníci. Ak je suma dlžná iným stranám ako zákazníkom, potom sa označuje ako pohľadávky z dlhopisov.

# 4 - Zásoby

Zásoby sú aktíva, ktoré vlastní podnikateľ a v budúcnosti ich predajú. Spoločnosť by mala v blízkej budúcnosti predať svoje zásoby. Preto je zaradený do obežného majetku.

# 5 - Predplatené výdavky

Predplatený výdavok pozostáva z výdavkov, ktoré spoločnosť už zaplatila, ale doteraz služby za túto platbu neboli prijaté. Očakáva sa, že spoločnosť dostane túto službu v blízkej budúcnosti. Príkladom výdavkov uhradených vopred môžu byť platby v rámci preddavku na poistenie alebo preddavok na platbu zamestnancom spoločnosti.

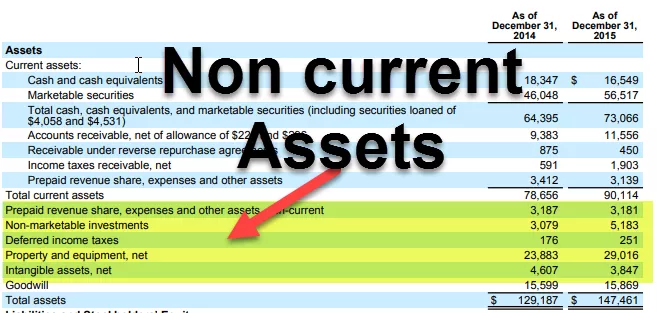

V IBM sú nižšie uvedené položky v časti Aktíva:

Dlhodobý majetok

Do tejto kategórie patria aktíva ako nehnuteľnosti, stroje a zariadenia. Životnosť týchto aktív je viac ako 1 rok. Získavajú sa preto, aby mohli v budúcnosti generovať hotovostné toky. Pretože peňažné toky z tohto majetku pochádzajú v budúcich rokoch, sú kapitalizované počas ich životnosti a nie v čase nákupu.

Fixné aktíva sa dajú zhruba rozdeliť do nasledujúcich skupín:

# 6 - Pozemky, budovy a zariadenia

Ide o aktíva, ktoré majú hmotný charakter a majú pomerne dlhú životnosť. Zahŕňa budovy, pozemky, hardvér, počítače atď.

# 7 - Nehmotný majetok

Nehmotný majetok je majetok, ktorý nie je možné fyzicky vidieť ani sa ho dotknúť. Príkladom nehmotného majetku je duševné vlastníctvo spoločnosti, napríklad patent alebo akýkoľvek softvér. V priebehu rokov sa tiež amortizujú náklady na jednotlivé aktíva.

Krátkodobé záväzky

Krátkodobé záväzky sú pre spoločnosť záväzkom, ktorý musí byť splatený v danom účtovnom období alebo zvyčajne do 1 roka.

# 8 - Účet splatný

Accounts Payable je prevádzkový záväzok, ktorý spoločnosť musí zaplatiť svojmu dodávateľovi za prijatý tovar a služby. Musí byť splatná za dané obdobie alebo za rok.

# 9 - Neziskové príjmy

Ak boli príjmy vygenerované a napriek tomu je potrebné dodať služby / tovar, potom sa účtujú ako nezaslúžené príjmy.

# 10 - Krátkodobý dlh

Do tejto kategórie patrí dlh, ktorého splatnosť je kratšia ako 1 rok.

# 11 - Aktuálna časť dlhodobého dlhu

Ak si spoločnosti vezmú dlhodobé pôžičky, napríklad dlhopisy, budú musieť každý rok platiť za tento úver úroky alebo splátkové platby. Táto suma, ktorú je potrebné zaplatiť o rok, bude spadať pod položku Bežné pasíva.

# 12 - Ostatné časovo rozlíšené náklady a záväzky

Môže to zahŕňať peniaze dlžné zamestnancom atď.

Dlhodobé záväzky

Dlhodobé záväzky sú záväzky, ktoré spoločnosť vlastnila a neočakáva sa z nich splatnosť do jedného roka.

# 13 - Dlhodobý dlh

Medzi dlhodobé záväzky patria dlhodobé dlhy a dlhopisy vydané spoločnosťami. Dlhodobý dlh je možné brať z mnohých zdrojov, ako sú banky, a bude mať iný druh úrokov a splácacích štruktúr. Dlhopisy sú dlhodobejší dlh, napríklad 30 rokov, počas ktorého firma vydáva dlhopis veriteľom a potom každé obdobie vypláca kupón, ako je uvedené v štruktúre dlhopisov. V čase splatnosti dostanú veritelia poslednú výplatu kupónu a dostanú nominálnu sumu dlhopisu.

Vlastné imanie

Vlastné imanie je rozdiel medzi aktívami a pasívami spoločnosti. Je to zostatková hodnota pre jej akcionárov. Vlastné imanie akcionárov pozostáva hlavne z základného imania a nerozdeleného zisku.

# 14 - Zaplatený kapitál

Splatený kapitál je hodnota akcií, ktoré spoločnosť získala vydaním akcií svojim akcionárom. Akcie môžu byť z 2 typov Kmeňové a Preferované akcie. Preferovaní akcionári majú prednostné práva na aktíva spoločnosti pred spoločnými akcionármi. Akcie majú veľmi zanedbateľnú nominálnu hodnotu. Ich dodatočný splatený kapitál je rozdiel medzi hodnotou, za ktorú spoločnosť predáva akcionárom, a nominálnou hodnotou.

# 15 - Nerozdelený zisk

Nerozdelený zisk je suma, ktorá pochádza z interného zisku spoločnosti. Z čistého príjmu má firma 2 možnosti, ako dividendu vyplatiť alebo si ju ponechať, aby investovala do niektorých projektov. Nerozdelený zisk je rozdiel medzi čistým príjmom a vyplatenými dividendami.

Záverečné myšlienky

Ako investor by ste mali rozumieť významu všetkých položiek súvahy a je to prepojené s výkazom ziskov a strát a výkazom peňažných tokov. Súvaha je tiež najviac náchylná na účtovné úpravy (alebo môžeme povedať, že manipuláciu), preto by sme si mali pozorne prečítať aj poznámky pod čiarou v správach spoločností, aby sme zistili, ako sú čísla zaúčtované.