Čo je miera kapitálového prevodu?

Pomer kapitálového zadĺženia je pomer medzi celkovým vlastným imaním a celkovým dlhom; toto je obzvlášť dôležitá metrika, keď sa analytik snaží investovať do spoločnosti a chce porovnať, či má spoločnosť správnu kapitálovú štruktúru alebo nie.

Miera kapitálového pomeru väčšiny ropných a plynárenských spoločností sa prepadla od roku 2013. Prečo? Je to dobré alebo zlé?

Ale najskôr, čo je to pomer kapitálového prevodu? Hovorí nám o kapitálovej štruktúre spoločností. Vo všeobecnosti nie je kapitálové krytie ničím iným ako pomerom vlastného imania a celkového dlhu. Vďaka tejto kritickej informácii o kapitálovej štruktúre je tento pomer jedným z najvýznamnejších ukazovateľov, na ktoré je potrebné sa zamerať pred investovaním.

Prostredníctvom tohto pomeru môžu investori pochopiť, do akej miery je kapitál spoločnosti zameraný. Kapitál firmy môže byť buď nízko alebo vysoko. Ak sa kapitál firmy skladá skôr z bežných akcií ako z iných fondov s pevným úrokom alebo z dividend, hovorí sa, že bol slabo zameraný. Na druhej strane, keď sa kapitál firmy skladá z menej bežných akcií a väčšieho množstva úrokových alebo dividendových fondov, je to údajne veľmi vhodné.

Prečo je potom dôležité vedieť, či je kapitál spoločnosti vysoko alebo nízko? Tu je dôvod. Spoločnosti s nízkym prevodovým stupňom majú tendenciu platiť menšie úroky alebo dividendy, čím zabezpečujú záujem bežných akcionárov. Na druhej strane je potrebné, aby spoločnosti s vysokou mierou záujmu prejavili väčší záujem a zvýšili tak riziko investorov. Z tohto dôvodu banky a finančné inštitúcie nechcú požičiavať peniaze spoločnostiam, ktoré sú už teraz vysoko vybavené.

Prezrite si tiež pomer kapitalizácie

Vzorec kapitálového pomeru

Teraz sa pozrime bližšie na vzorec, aby sme mohli sami vypočítať pomer, aby sme pochopili hrubú štruktúru kapitálovej štruktúry firmy.

Tu je príklad, ako môžete vypočítať pomer zadĺženia -

Ukazovateľ kapitálového zadĺženia = vlastné imanie / pevné úročené fondy.

Poďme pochopiť, čo zahrnieme do základného imania akcionárov a fixných (výnosových) úrokových fondov.

- Kmeňové imanie akcionárov : Vezmeme imanie akcionárov a odpočítame preferované akcie (ak existujú).

- Fondy s pevným úročením: Tu je zoznam dlhý. Musíme zahrnúť veľa komponentov, za ktoré spoločnosti platia úroky. Zahrnieme napríklad dlhodobé pôžičky / dlhy, obligácie, dlhopisy a preferované akcie.

Z vyššie uvedeného je teda zrejmé, že vezmeme jednoduchý pomer medzi základnými akciami a všetkými ostatnými zložkami kapitálovej štruktúry. A z tohto pomeru by sme boli schopní pochopiť, či je kapitál spoločnosti vysoko alebo nízko.

Interpretácia kapitálovej primeranosti

V prvom rade sa miera zadĺženosti kapitálu nazýva aj ako finančná páka. Finančný pákový efekt je dobrá vec pre firmu, ktorá potrebuje rozšíriť svoj dosah. Ale zároveň je rovnako užitočné pre spoločnosť, aby generovala dostatočný príjem na splácanie úrokov z pôžičiek, ktoré si požičali, a na splácanie dlhu. Preto sú spoločnosti zamerané na vysoké riziko veľké riziko, keď dôjde k hospodárskemu poklesu. Počas ekonomického krachu podávajú tieto spoločnosti bankrot. Teda závisieť príliš veľa od dlhu, aby ste zaplatili za pokračujúci chod firmy, nie je vždy dobrý nápad. Čo teda firmy potrebujú? Jednoslovná odpoveď je „vyváženosť“.

Po druhé, existuje jeden koncept, ktorému spoločnosti pri navrhovaní svojho kapitálového prevodu venujú pozornosť, a to je „obchodovanie s vlastným imaním“. Keďže kapitálové krytie by malo byť plánované v dostatočnom časovom predstihu, je dôležité, aby spoločnosti oceňovali tento koncept „obchodovania na kapitálovom základe“. Znamená to, že pokiaľ čistý príjem z podnikania prevyšuje náklady na splácanie úrokov, bežní akcionári akcií by naďalej získavali svoj podiel, ktorý sa dá zjednodušene nazvať „maximalizácia bohatstva akcionárov“. Mnoho podnikateľov tvrdí, že „maximalizácia bohatstva akcionárov“ je jedným z najdôležitejších cieľov podnikania. Preto je dôležité pochopiť, či je spoločnosť vysoko alebo nízko vybavená a ako je na tom spoločnosť z hľadiska krytia splácania úrokov a slušného zisku.

Príklad kapitálového koeficientu

Vezmeme si niekoľko príkladov na ilustráciu prevodov kapitálu, aby sme mohli pokryť tento koncept zo všetkých aspektov.

Príklad č

Máme nasledujúce informácie o spoločnosti A -

| Detaily | V amerických dolároch |

| Vlastné imanie | 300 000 |

| Krátkodobý dlh | 200 000 |

| Dlhodobý dlh | 300 000 |

Musíme zistiť pomer zadĺženia kapitálu.

Tento príklad je základný a na zistenie pomeru iba umiestnime hodnotu na správne miesto.

| Detaily | V amerických dolároch |

| Krátkodobý dlh (1) | 200 000 |

| Dlhodobý dlh (2) | 300 000 |

| Úročené fondy (1 + 2) | 500 000 |

Ukazovateľ kapitálového zadĺženia = kapitál bežných akcionárov / fixné úročené fondy

| Detaily | V amerických dolároch |

| Vlastné imanie (3) | 300 000 |

| Úročené fondy (4) | 500 000 |

| Kapitálový pomer | 3: 5 (s vysokým prevodom) |

Z uvedeného pomeru môžeme vyvodiť záver, že dlh je v kapitálovej štruktúre prevládajúci viac ako vlastné imanie. Preto je vysoko vybavený.

Príklad č

Spoločnosť MNP poskytla za posledné 2 roky nižšie uvedené informácie -

| Detaily | 2015 (v USD) | 2016 (v USD) |

| Kmeňový kapitál | 300 000 | 400 000 |

| Preferovaná zásoba @ 7% | 200 000 | 100 000 |

| Bond @ 8% | 300 000 | 200 000 |

Musíme vypočítať pomer kapitálového prevodu a zistiť, či je firma za posledné 2 roky vysoko alebo nízko prevodová.

Z vyššie uvedeného príkladu vidíme, že preferované akcie a dlhopisy sú dividendové a úročené fondy. A dostali sme aj spoločný kapitál.

Sumarizáciou úrokových / dividendových fondov teda dostaneme -

| Detaily | 2015 (v USD) | 2016 (v USD) |

| Preferovaná zásoba @ 7% | 200 000 | 100 000 |

| Bond @ 8% | 300 000 | 200 000 |

| Celkové úrokové / dividendové fondy | 500 000 | 300 000 |

Teraz môžeme vypočítať pomer zadĺženia kapitálu za posledné 2 roky -

| Detaily | 2015 (v USD) | 2016 (v USD) |

| Kmeňový kapitál (A) | 300 000 | 400 000 |

| Celkové úrokové / dividendové fondy (B) | 500 000 | 300 000 |

| Kapitálový pomer (A / B) | 3: 5 | 4: 3 |

Podľa tohto pomeru môžeme ľahko povedať, že v roku 2015 mala firma vysokú rýchlosť. Ale neskôr, ako sa zvyšoval kmeňový kapitál v roku 2016, došlo k nízkemu zameraniu kapitálovej štruktúry spoločnosti. Ide o to, aby sme videli pomer kmeňového kapitálu a podielových / dividendových fondov v kapitálovej štruktúre. Ak sa kapitálová štruktúra spoločnosti skladá skôr z úrokových / dividendových fondov, kapitál spoločnosti je vysoko zameraný a naopak.

Príklad č

Pozrime sa na nižšie uvedené informácie poskytnuté spoločnosťou F Corporation -

| Detaily | V amerických dolároch |

| Vlastné imanie | 840 000 |

| Preferovaný sklad | 160 000 |

| Prečerpanie bankového účtu | 50 000 |

| Krátkodobý dlh | 600 000 |

| Dlhodobý dlh | 300 000 |

Vypočítajte kapitálový pomer pre spoločnosť F Corporation.

Tu je zaujímavý doplnok. Vidíme, že je povolené prečerpanie banky. Mali by sme do spoločného skladovania cenných papierov zahrnúť prečerpanie bankového účtu alebo by sme to mali zahrnúť do úročených fondov?

Ak sa pozrieme pozorne, uvidíme, že prečerpanie banky je jednou z foriem pôžičky, ktorá si vyžaduje úroky, a to ponúkaním hotovosti navyše dlžníkovi, keď na svojom účte žiadne nemal. Takže za prečerpanie bankového účtu musí dlžník platiť úroky. To znamená, že by mal byť zahrnutý do úročených fondov.

Poďme teda vypočítať úrokové / dividendové fondy v prípade tohto príkladu -

| Detaily | V amerických dolároch |

| Preferovaný sklad | 160 000 |

| Prečerpanie bankového účtu | 50 000 |

| Krátkodobý dlh | 600 000 |

| Dlhodobý dlh | 300 000 |

| Celkové úrokové / dividendové fondy | 11,10 000 |

Tento pomer by bol -

| Detaily | V amerických dolároch |

| Vlastné imanie | 840 000 |

| Úrokové / dividendové fondy | 11,10 000 |

| Kapitálový pomer | 21:37 (s vysokou prevodovkou) |

Aj v tomto prípade je kapitál spoločnosti vysoko zameraný.

Teraz zostáva otázkou, čo by firma urobila, keby zistila, že jej kapitál je vysoko zameraný, a že musí podniknúť kroky na to, aby bol kapitál zameraný na nízky stupeň postupne.

Výpočet pomeru kapitálového zadĺženia - príklad Nestlé

Nižšie snímka je súvaha Konsolidovaný Nestlé 31. st decembra 2.014 a 2.015

zdroj: Nestlé

Výpočet celkového dlhu spoločnosti Nestlé v rokoch 2015 a 2014 je nasledovný -

- Aktuálna časť finančného dlhu bola 9 629 CHF v rokoch 2015 a 2014 8 810 CHF.

- Dlhodobá časť dlhu = 11 601 CHF (2015) a 12 396 CHF (2014)

- Celkový dlh (2015) = 9 629 CHF + 11 601 CHF = 21 230 CHF

- Celkový dlh (2014) = 8 810 CHF + 12 396 CHF = 21 206 CHF

Výpočet ukazovateľa kapitálovej primeranosti

| V miliónoch CHF | 2015 | 2014 |

| Celkový kapitál (1) | 63 986 | 71 884 |

| Celkový dlh (2) | 21 230 | 21,206 |

| Celkový dlhový kapitál | 3,01x | 3,38x |

Pomer kapitálového zadĺženia sa znížil z 3,38-násobku v roku 2014 na 3,01-násobok v roku 2015. Tento pomer sa znížil predovšetkým z dôvodu zníženia vlastného imania, ku ktorému prispel spätný odkúpenie vlastných akcií, a tiež zníženia prevodných rezerv.

Kapitálový pomer - prípadová štúdia ropných a plynárenských spoločností

Ďalej je uvedený graf vlastného imania voči dlhu spoločností Exxon, Royal Dutch, BP, Noble Energy a Chevron.

Zdroj údajov: ycharts

V nasledujúcej tabuľke sú uvedené ukazovatele kapitálového vyrovnania týchto ropných a plynárenských spoločností v rokoch 2007 - 2015.

| Rok | BP | Chevron | Ušľachtilá energia | Kráľovská holandčina | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1.30 | 2,79 | 4.56 |

| 2014 | 2.14 | 5,59 | 1,70 | 3,78 | 6,07 |

| 2013 | 2,69 | 7,33 | 1,93 | 4,04 | 7,66 |

| 2012 | 2.43 | 11,29 | 2.03 | 4,63 | 14,33 |

| 2011 | 2.52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9,39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9,00 | 3,02 | 3,89 | 11,51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5,47 | 11,99 |

| 2007 | 3,08 | 11.30 | 2.56 | 6,85 | 12,72 |

Zdroj údajov: ycharts

Spoločný trend znižovania pomeru kapitálovej náročnosti vo všetkých spoločnostiach, najmä po roku 2013. V rokoch 2013 - 2014 sa začalo spomaľovanie cien komodít (ropy), na ktoré zasiahla väčšina ropných a plynárenských spoločností. Tieto spoločnosti neboli schopné generovať silné hotovostné toky z operácií a museli sa spoliehať na dlh ako zdroj financovania, čím zvyšovali svoj celkový dlh. Toto zvýšenie dlhu malo za následok zníženie pomeru.

Vyšetrovanie poklesu Pepsiho pomeru kapitálového prevodu

Prečo si myslíte, že sa kapitálový pomer Pepsi znížil?

Zdroj údajov: ycharts

Pomer kapitálu sa môže znížiť z troch dôvodov -

- Zvýšenie dlhu

- Pokles vlastného imania

- (1) aj (2), z ktorých každý prispieva zmysluplne.

Pozrime sa na dlhy a vlastné imanie spoločnosti Pepsi v priebehu rokov v nasledujúcom grafe.

zdroj: ycharts

Berieme na vedomie, že dlh sa za posledných 5 rokov neustále zvyšoval. V roku 2015 predstavoval dlh spoločnosti Pepsi 32,28 miliárd dolárov v porovnaní s 28,90 miliárd dolárov.

Je však dôležité poznamenať, že dôjde k náhlej zmene vlastného imania akcionára. Vlastné imanie spoločnosti Pepsi sa znížilo z 24,28 miliárd dolárov v roku 2013 na 11,92 miliárd dolárov v roku 2015.

Poďme preskúmať, čo spôsobilo toto náhle zníženie vlastného imania.

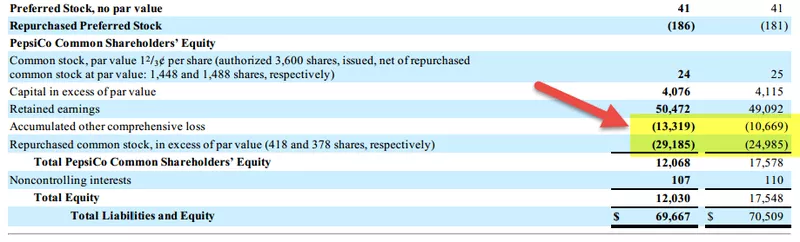

Nižšie je uvedený prehľad sekcie vlastného imania akcionárov spoločnosti Pepsi v rokoch 2015 a 2014.

zdroj: Pepsi SEC Filings

Poznamenávame, že dve položky prispeli k zníženiu vlastného imania.

- Nárast akumulovaných ďalších komplexných strát. Jedná sa o straty, ktoré neboli realizované, a môžu zahŕňať položky ako zisky / straty forexu, nerealizované zisky / straty z cenných papierov atď.

- Spätné odkúpenie akcií, ktoré viedlo k zvýšeniu akcií štátnej pokladnice. Toto odkúpenie akcií viedlo k zníženiu vlastného imania.

Ako vidíme vyššie, hlavným faktorom, ktorý prispel k zníženiu pomeru kapitálového pomeru spoločnosti Pepsi, bol prudký pokles vlastného imania.

Ako spoločnosti znižujú pomer kapitálovej vybavenosti?

Spoločnosť môže zvyčajne urobiť štyri veci, aby znížila prevod kapitálu. Existuje niekoľko dôvodov, pre ktoré by firmy mali znížiť svoju kapitálovú náročnosť.

Najprv musí firma prilákať viac investorov tým, že im to uľahčí. Ak je kapitál spoločnosti vysoko zameraný, bolo by pre investorov príliš riskantné investovať. Pokiaľ by teda spoločnosť neznížila svoje kapitálové krytie, bolo by ťažké prilákať ďalších investorov.

Po druhé, firma musí dodržiavať zásadu večnosti. Ak je kapitál firmy zameraný dlhší čas na vyššiu úroveň, potom by bolo pre nich ťažké splatiť dlh, a preto by museli vyhlásiť bankrot.

Čo sú teda štyri veci, ktoré môžu firmy urobiť, aby znížili kapitálovú náročnosť?

Tu sú -

- Zvýšenie ziskov v danom období: Najlepším a často najrozumnejším spôsobom zníženia kapitálovej náročnosti je získanie väčšieho zisku. Ak môže firma generovať viac hotovostných tokov (väčší zisk nemusí vždy znamenať väčší prísun peňazí, ale väčší prísun peňazí môže zvyčajne znamenať lepší zisk), potom by bolo pre firmy jednoduchšie splatiť dlh a znížiť vysoký prevodový pomer. .

- Pokúste sa znížiť prevádzkový kapitál: Ak majú firmy znížiť prevádzkový kapitál, musia znížiť úrovne zásob, rýchlo prijať platby od dlžníkov a predĺžiť čas platieb veriteľom. Viac hotovosti za kratší čas pomôže rýchlo splatiť dlh. (pozrite sa aj na pomer prevádzkového kapitálu)

- Premena pôžičiek na akcie: Firmy môžu prevádzať pôžičky na akcie ponúkaním akcií namiesto hotovosti. Pomôže to dvoma spôsobmi. Najskôr by firmy nemuseli na splatenie dlhu generovať viac hotovosti. A po druhé, aj keby firmy mali viac hotovosti, mohli by ich použiť inde, a vďaka tomu by sa dlh premenil na akcie.

- Predaj akcií na generovanie hotovosti: Ak môžu firmy predávať akcie, bude mať svoju hotovosť na splácanie dlhov. Ale to nie je veľmi dobrý nápad, ak chce firma zostať v podnikaní veľmi dlho.

Obmedzenia

Ratio kapitálového pomeru je užitočný pomer na zistenie, či je kapitál firmy správne využitý alebo nie. Pre investorov spočíva významnosť kapitálového garancie v tom, či je investícia riziková alebo nie. Ak kapitál spoločnosti pozostáva z viac úročených fondov, znamená to, že pre investorov je to riskantnejšia investícia. Na druhej strane, ak má firma spoločné kmeňové imanie, záujem investorov by bol postaraný.

Jediným možným obmedzením pomeru kapitálového zadĺženia je toto - tento pomer nie je jediným pomerom, na ktorý by ste sa mali zamerať, kedykoľvek uvažujete o investovaní do spoločnosti. Tu je základná logika. Povedzme, že sa pozeráte na kapitálovú štruktúru spoločnosti A. Spoločnosť A má 40% kmeňových akcií a 60% požičaných prostriedkov v roku 2016. Teraz usúdite, že spoločnosť A by bola riskantnou investíciou, pretože je vysoko zameraná. Aby ste však získali celkový obraz, musíte sa pozerať nad rámec jedného alebo dvoch rokov údajov. Musíte sa pozrieť na posledné desaťročie kapitálovej štruktúry spoločnosti a potom zistiť, či si spoločnosť A dlhšie drží vysoký prevodový stupeň. Ak áno, potom je to určite riskantnejšia investícia. Ale ak to nie je scenár a oni si požičali nejaký dlh pre svoju okamžitú potrebu,potom môžete pokračovať v uvažovaní o investovaní (pod podmienkou, že skontrolujete aj iné pomery spoločnosti).

V konečnom dôsledku

Miera zadĺženia kapitálu je dôležitejšia, ako sa uvažuje. Je to jedna z prvých vecí, ktoré by ste mali vidieť, ak chcete investovať do spoločnosti. To, ako sa spoločnosť rozhodne financovať svoje projekty, hovorí veľa o dlhodobej existencii spoločnosti. Ak spoločnosť neustále riskuje len preto, že musí investovať do výnosných projektov, mali by ste si pred investíciou dobre rozmyslieť. Bez obozretnosti nemôže byť žiadne plánovanie úspešné. Pred prijatím rozhodnutia o investícii sa teda pozrite na pomer kapitálovej vybavenosti spoločnosti, čistý hotovostný tok spoločnosti a čistý príjem spoločnosti.

Video s pomerom kapitálu

Užitočný príspevok

- Vzorec pre výpočet finančnej páky

- Výpočet dividendového výťažného pomeru

- Príklad výplatného pomeru k dividende

- Pomer krytia úrokov