Pomer kapitálovej primeranosti pomáha pri meraní finančnej sily alebo schopnosti finančných inštitúcií plniť si svoje záväzky pomocou svojich aktív a kapitálu a počíta sa vydelením kapitálu banky jej rizikovo váženými aktívami.

Čo je pomer kapitálovej primeranosti?

Pomer kapitálovej primeranosti je opatrenie na zistenie podielu kapitálu bánk vzhľadom na celkové rizikovo vážené aktíva banky. Úverové riziko spojené s aktívami závisí od subjektu, ktorý banka požičiava pôžičky, napríklad riziko spojené s úverom, ktorý požičiava vláde, je 0%, ale výška pôžičiek poskytovaných jednotlivcom je veľmi vysoká v percentuálny podiel.

- Pomer je vyjadrený vo forme percenta, zvyčajne väčšie percento znamená bezpečnosť. Nízky pomer naznačuje, že banka nemá dostatok kapitálu na riziko spojené s jej aktívami, a môže sa vymaniť z nepriaznivej krízy, ktorá sa stala počas recesie.

- Veľmi vysoký pomer môže naznačovať, že banka nevyužíva svoj kapitál optimálne na poskytovanie pôžičiek zákazníkom. Regulačné orgány na celom svete zaviedli Bazilej 3, ktorý od nich vyžaduje, aby udržiavali vyšší kapitál s ohľadom na riziko v účtovných knihách spoločnosti, aby chránili finančné systémy pred ďalšou veľkou krízou.

Vzorec

- Celkový kapitál, ktorý je čitateľom v pomere kapitálovej primeranosti, je súčtom kapitálu Tier 1 banky a kapitálu Tier 2 banky.

- Kapitál tier 1, ktorý je tiež známy ako základné imanie tier 1, zahŕňa hlavne základné imanie, nerozdelený zisk, ostatný komplexný výnos, nehmotný majetok a ďalšie malé úpravy.

- Kapitál tier 2 banky zahŕňa rezervy z precenenia, podriadený dlh a súvisiace prebytky akcií.

- Menovateľom sú rizikovo vážené aktíva. Medzi rizikovo vážené aktíva banky patria úverovo rizikovo vážené aktíva, trhovo rizikovo vážené aktíva a operačne rizikovo vážené aktíva. Pomer je vyjadrený v percentách; všeobecne vyššie percento znamená bezpečnosť pre banku.

Matematické znázornenie tohto vzorca je nasledujúce -

Vzorec pomeru kapitálovej primeranosti = (kapitál Tier 1 + kapitál Tier 2) / rizikovo vážené aktíva

Príklady výpočtu (so šablónou programu Excel)

Pozrime sa na niekoľko jednoduchých až pokročilých príkladov, aby sme tomu lepšie porozumeli.

Príklad č

Pokúsme sa porozumieť CAR ľubovoľnej banky, aby sme pochopili, ako vypočítať pomer pre banky. Pre výpočet CAR musíme predpokladať kapitál 1. a 2. stupňa banky. Musíme tiež prevziať riziko spojené s jeho aktívami; týmito rizikovo váženými aktívami sú úverovo rizikovo vážené aktíva a trhovo rizikovo vážené aktíva a operatívne rizikovo vážené aktíva.

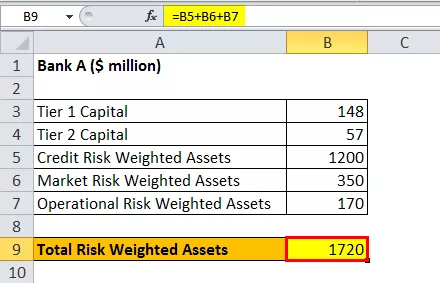

Snímka uvedená nižšie predstavuje všetky premenné požadované na výpočet CAR.

Pri výpočte vzorca kapitálovej primeranosti najskôr vypočítame celkové rizikovo vážené aktíva nasledovne,

Celkové rizikovo vážené aktíva = 1200 + 350 + 170 = 1720

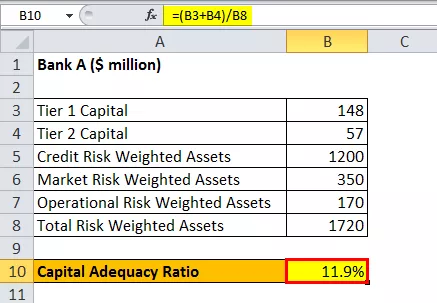

Výpočet vzorca kapitálovej primeranosti bude nasledovný,

Automobilový vzorec = (148 + 57) / 1720

AUTO bude -

AUT = 11,9%

Pomer predstavuje CAR pre banku je 11,9%, čo je dosť vysoké číslo a je optimálne na pokrytie rizika, ktoré nesie vo svojich účtovných knihách pre aktíva, ktoré drží.

Príklad č

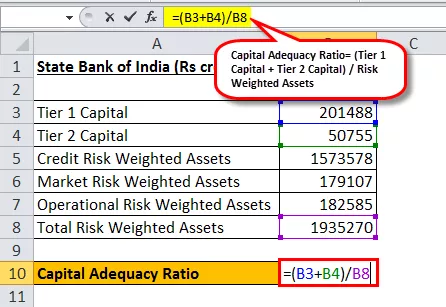

Pokúsme sa pochopiť SAR pre Indickú štátnu banku. Na výpočet pomeru kapitálovej primeranosti (CAR) potrebujeme čitateľa, ktorý je kapitálom 1. a 2. úrovne banky. Potrebujeme tiež menovateľa, ktorým je riziko spojené s jeho aktívami; týmito rizikovo váženými aktívami sú kreditné rizikovo vážené aktíva, trhovo rizikovo vážené aktíva a operatívne rizikovo vážené aktíva.

Snímka uvedená nižšie predstavuje všetky premenné požadované na výpočet vzorca CAR.

Pre výpočet najskôr vypočítame celkové rizikovo vážené aktíva nasledovne,

Výpočet pomeru kapitálovej primeranosti bude nasledovný,

Vzorec CAR = (201488 + 50755) / 1935270

AUTO bude -

Príklad č

Pokúsme sa porozumieť CAR pre ICICI. Na výpočet pomeru kapitálovej primeranosti potrebujeme čitateľa, ktorým je kapitál 1. a 2. stupňa banky. Potrebujeme tiež menovateľa, ktorým sú rizikovo vážené aktíva.

Snímka uvedená nižšie predstavuje všetky premenné požadované na výpočet pomeru kapitálovej primeranosti.

Pri výpočte pomeru kapitálovej primeranosti najskôr vypočítame celkové rizikovo vážené aktíva takto:

Celkové rizikovo vážené aktíva = 5266 + 420 + 560 = 6246

Výpočet pomeru kapitálovej primeranosti bude nasledovný,

Vzorec CAR = (897 + 189) / 6246

AUTO bude -

Pomer kapitálovej primeranosti = 17,39%

Pomer predstavuje CAR pre banku 17,4%, čo je dosť vysoké číslo a je optimálne na pokrytie rizika, ktoré nesie vo svojich účtovných knihách pre aktíva, ktoré drží. Nižšie nájdete snímku počtu hlásených spoločností.

Relevantnosť a použitie

CAR je kapitál, ktorý banka vyčlení z rezervy a slúži ako vankúš pre banku pri riziku spojenom s aktívami banky. Nízky pomer naznačuje, že banka nemá dostatok kapitálu na riziko spojené s jej aktívami. Vyššie pomery budú signalizovať bezpečnosť banky. Zohráva veľmi dôležitú úlohu pri globálnej analýze bánk po kríze po riziku.

Mnoho bánk bolo odhalených a ich ocenenie sa znížilo, pretože vo svojich účtovných knihách neudržiavali optimálnu výšku kapitálu pre množstvo rizika, ktoré mali z hľadiska úverových, trhových a operačných rizík. Zavedením opatrenia Bazilej 3 regulačné orgány sprísnili požiadavky predchádzajúcej dohody Bazilej 2, aby sa zabránilo ďalšej kríze v budúcnosti. V Indii veľa bánk vo verejnom sektore nedosiahlo kapitál CET 1 a vláda tieto požiadavky v posledných rokoch napĺňala.

Túto šablónu programu Excel si môžete stiahnuť odtiaľto - Šablóna Excel s pomerom kapitálovej primeranosti