Definícia nákladov na výrobok

Náklady na produkt sa vzťahujú na všetky náklady, ktoré spoločnosti vzniknú za účelom vytvorenia produktu spoločnosti alebo poskytnutia služieb zákazníkom. To isté sa zobrazuje vo finančnom výkaze spoločnosti za obdobie, v ktorom sa stanú súčasťou. nákladov na tovar, ktorý spoločnosť predá.

Medzi príklady nákladov na produkt patria hlavne tieto náklady: -

- Priamy materiál (DM)

- Priama práca (DL)

- Režijné náklady (FOH)

Náklady na materiál a prácu sú priame náklady, zatiaľ čo režijné náklady továrne sú nepriame náklady, ktoré sú potrebné na vytvorenie hotového tovaru (alebo služby) pripraveného na predaj zo suroviny.

Podľa GAAP a IFRS sa vyžaduje, aby sa náklady na produkt kapitalizovali ako zásoby v súvahe a nemali by sa účtovať do výkazov ziskov a strát, pretože výdavky na tieto náklady vytvárajú výhody a hodnotu aj pre budúce obdobia.

Druhy nákladov na výrobok

# 1 - Priamy materiál

Suroviny, ktoré sa pomocou priamej práce a režijných nákladov premenia na hotové výrobky, sa v nákladovom účtovníctve označujú ako priamy materiál. Priame materiály sú tie suroviny, ktoré možno ľahko identifikovať a merať.

Napríklad spoločnosť na výrobu automobilov zvyčajne vyžaduje na výrobu automobilu plast a kov. Množstvo týchto zdrojov možno ľahko spočítať alebo o nich viesť záznam. Výroba automobilu však vyžaduje aj mazivá, ako sú oleje a tuky. Stále je veľmi ťažké alebo nepodstatné vysledovať nízku hodnotu tuku použitého v konkrétnom vozidle, ktorý sa označuje ako nepriame náklady.

# 2 - Priama práca

Priame pracovné sily sú zamestnanci alebo pracovná sila, ktorá sa priamo podieľa na výrobe alebo výrobe hotových výrobkov zo surovín. Priame mzdové náklady sú platy, mzdy a dávky (napríklad poistenie), ktoré sa vyplácajú týmto pracovným silám za ich služby.

Napríklad pracovníci v montážnej linke automobilky, ktorí zvárajú kov, fixujú skrutku, nanášajú olej a mastnotu a montujú kúsky kovov a plastov do automobilov, sú priamou prácou. Konkrétny zamestnanec, ktorý sa má klasifikovať ako priama práca, musí byť priamo spojený s konkrétnym zamestnaním. Napríklad sekretár veľkej automobilovej spoločnosti musí podľa potreby vykonávať rôzne úlohy. Preto je ťažké vyčísliť množstvo výhod vytvorených pri zostavovaní automobilu. Nejde teda o priamu prácu.

# 3 - Továrenské réžie

Nepriame náklady spojené s výrobou hotového výrobku, ktoré nemožno priamo vysledovať, sa označujú ako továreň alebo výrobná réžia. Inými slovami, režijné náklady sú tie náklady, ktoré nie sú ani priamym materiálom, ani priamou prácou. Preto sa režijné náklady označujú ako nepriame náklady, ktoré zahŕňajú nepriame náklady na prácu a materiál.

- Nepriamy materiál - materiály, ktoré sa zvyknú používať vo výrobnom procese, ale nemožno ich vysledovať priamo ako surovinu, sú nepriamym materiálom. Napr. Tuk, olej, zváracie tyče, lepidlo, páska, čistiace prostriedky atď. Sú všetko nepriame materiály. Je ťažké, rovnako ako nie nákladovo efektívne, určiť presné náklady na nepriame materiály aplikované na jednu jednotku produktu.

- Nepriama práca - Pracovníci alebo zamestnanci, ktorí sú potrební na bezproblémové fungovanie výrobného procesu, ale priamo sa nepodieľajú na tvorbe hotového výrobku, sa označujú ako nepriame materiály. Napríklad tímy zabezpečujúce kvalitu, ochrankári, supervízori atď. Vo výrobnom areáli sú klasifikované ako nepriama pracovná sila a súvisiace náklady vo forme ich platov, miezd a ďalších výhod sa považujú za nepriame mzdové náklady.

- Ostatné režijné náklady - Režijné réžie továrne, ktoré nespadajú do žiadnej z dvoch vyššie uvedených kategórií režijných nákladov továrne, možno klasifikovať ako ďalšie režijné náklady továrne. Napr. Výdavky na elektrinu nemožno klasifikovať ako materiál alebo práca. Podobne náklady ako odpisy tovární a zariadení, náklady na poistenie, dane z majetku v areáli továrne, nájom alebo lízing tovární, náklady na verejné služby atď .;

Vzorec

Vzorec nákladov na výrobok = priama práca + priamy materiál + režijné náklady závodu OH = nepriama práca + nepriamy materiál + iná továreň OHVždy je však lepšie vypočítať tieto náklady na jednotku, pretože to môže pomôcť pri rozhodovaní o vhodnej predajnej cene hotového výrobku. Ak chcete určiť túto cenu na jednotku, stačí vydeliť túto cenu vypočítanú vyššie počtom vyrobených jednotiek.

Vzorec nákladov na jednotku za jednotku = (celkové náklady na výrobok) / počet vyrobených jednotiek.

Aby sa predišlo stratám, predajná cena musí byť rovnaká alebo vyššia ako cena produktu za jednotku. Ak je predajná cena rovnaká, potom ide o rentabilnú situáciu, tj. Žiadny zisk, žiadna strata a predajná cena pokrýva iba náklady na jednotku. Predajná cena vyššia ako cena za jednotku vedie k ziskom.

Príklady nákladov na výrobok

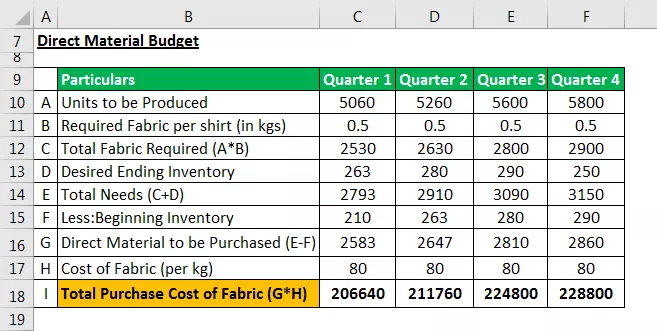

Príklad č. 1 - Rozpočet na priamy nákup materiálu

Na vytvorenie produktu je potrebný rozpočet na priamy nákup materiálu. Rozpočet je potrebný na výpočet množstva suroviny, ktoré je potrebné kúpiť pre výrobný proces, a odhad súvisiacich nákladov.

Povedzme Raymondov Pvt. Ltd, malá spoločnosť na výrobu tričiek, vyžaduje látku, nite a gombíky. Považujte priamu surovinu iba za látku, zatiaľ čo požiadavky ostatných dvoch materiálov nemožno priamo sledovať, a preto sa považujú za nepriame.

Spoločnosť sa zameriava na výrobu nasledujúceho počtu tričiek v každom štvrťroku. Údaje zhromaždené z rozpočtu výroby: -

Vedenie spoločnosti Raymond zhromažďuje nasledujúce podrobnosti, aby vytvoril svoj priamy rozpočet na suroviny:

- Cena látky je 80 dolárov za kilogram. Na výrobu jednej košele vyžaduje výrobné oddelenie 500 gramov (alebo 0,5 kg) látky.

- Vedenie spoločnosti sa rozhodne uložiť najmenej 10% látky pre potreby výroby v nasledujúcom štvrťroku.

- Na začiatku roka (1. januára) bola otváracia hodnota zásob látky 210 kilogramov.

- Predpokladajme, že požadovaná hodnota ukončenia zásob je 250 kilogramov na konci roka (4. štvrťrok)

Na vytvorenie rozpočtu pomôžu tieto dve účtovné rovnice: -

Celková surovina = surovina požadovaná pre výrobu + konečná zásoba surovín. Surovina, ktorá sa má kúpiť = Celková požadovaná surovina - začiatočná inventarizácia surovín

Záverečná poznámka: Náklady na výrobok súvisiace s priamymi materiálmi je možné určiť pomocou rozpočtu, ktorý odhaduje požadované množstvo priameho materiálu potrebné na dané obdobie a súvisiace náklady.

Príklad č. 2 - Priamy rozpočet práce

Na odhad pracovných síl potrebných na výrobu požadovaných jednotiek tovaru podľa rozpočtu výroby sa vyžaduje rozpočet priamej práce. Vypočíta náklady na základe pracovných hodín a vyrobených jednotiek na jednu prácu.

Predpokladajme, že v Raymondovom Pvt. Ltd:

- Čas, ktorý operátor šijacieho stroja vyžaduje na prišitie jedného kusu košele, je 0,5 hodiny. Na zapínanie a dokončovacie práce potrebujú ostatní robotníci 0,2 hodiny na košeľu.

- Spoločnosť stojí 50 dolárov za hodinu pre operátora stroja a 15 dolárov za hodinu pre ďalšie práce.

Záverečná poznámka: Priamy rozpočet práce počíta náklady spojené s pracovnou silou zapojenou do výrobného procesu a odhaduje požadovanú pracovnú silu v číslach. Vedenie tak môže predvídať potreby prijímania zamestnancov a rozpočítať svoje náklady.

Príklad č. 3 - Továrenský rozpočet

Rozpočet, ktorý zahŕňa všetky náklady spojené s výrobným procesom okrem nákladov, sa týka priameho materiálu a priamych pracovných síl. Konečné náklady určené podľa režijného rozpočtu nie sú kapitalizované v súvahe, ale sú účtované do nákladov vo výkaze ziskov a strát ako náklady na predaný tovar.

Celkové náklady určené v rámci režijného rozpočtu sa tiež prevedú na jednotku za účelom stanovenia nákladov na ukončenie inventára. Konečný inventár sa stáva súčasťou súvahy.

Rozpočet na režijné náklady továrne spoločnosti „Raymond's Pvt Ltd“ je uvedený v nasledujúcej tabuľke: -

Záverečná poznámka: Rozpočet režijných nákladov závodu nielen pomohol manažmentu spoločnosti samostatne odhadnúť variabilnú a fixnú réžiu závodu, ale tiež pomôže pri stanovení požadovaného množstva hotovosti, ktorá sa má vyplatiť na pokrytie režijných nákladov.

Príklad č. 4 - Rozpočet

Vedenie spoločnosti Raymond's odhadlo svoje náklady na priame materiály, priame pracovné sily a režijné náklady továrne.

Najdôležitejším krokom celého procesu zostavovania rozpočtu je teraz stanovenie celkových a očakávaných nákladov na produkt za jednotku (tričko).

Vedenie spoločnosti spája všetky zložky nákladov s cieľom dosiahnuť celkové náklady na produkt, ako je uvedené nižšie: -

Záverečná poznámka: Rozpočet nákladov na výrobok určuje celkové náklady, ktoré účtovnej jednotke vzniknú pri pravidelnom vytváraní produktu. Vedenie môže ďalej vypočítať náklady na jednotku vydelením odhadovaných jednotiek, ktoré sa majú vyrobiť, podľa rozpočtu výroby.

Odhadom jednotkových nákladov môže účtovná jednotka stanoviť primeranú predajnú cenu a vyhnúť sa situáciám podhodnocovania alebo predražovania svojich výrobkov. Podhodnocovanie aj predražovanie produktov spôsobujú účtovnej jednotke straty.

- Podhodnotenie znamená, že účtovná jednotka účtuje menej ako náklady na produkt -> Straty.

- Predraženie vedie zákazníkov k hľadaniu náhrad -> menší dopyt -> straty.

V našom príklade určuje riadenie Raymondu všetky komponenty ceny produktu, viď. priame náklady na materiál, priame náklady na prácu a režijné náklady továrne štvrťročne. Pomocou týchto údajov sa celkové náklady určujú na štvrťročnej aj ročnej báze.

Priemerná cena produktu na košeľu vo výške 103 dolárov sa potom stanoví vydelením celkových ročných nákladov na produkt vo výške 2,23 milióna dolárov ročnou produkciou 21720 košieľ. Spoločnosť by mala účtovať sumu vyššiu ako 103 dolárov za kus svojich košieľ.